앞으로 일반 개인투자자는 최대 5000만원 한도로 P2P(개인 대 개인) 투자액이 제한된다. [사진=금융위 제공]

27일 금융위원회는 ‘온라인투자연계금융업 및 이용자 보호에 관한 법률’과 관련해 이같은 시행령 제정안을 마련했다고 밝혔다.

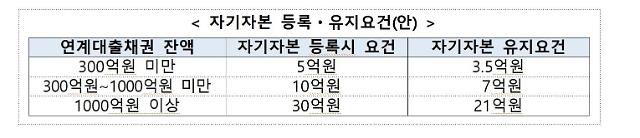

또한, 구체적으로 앞으로 P2P금융업 사업자들은 금융당국 등록 후에도 최소 자기자본의 10분의 7 이상을 유지해야 한다.

연계대출채권 잔액이 300억원 미만인 경우 자기자본 등록규모는 5억원, 이후 3억5000억원 이상의 자기자본을 유지해야 한다. 대출액이 1000억원 이상인 경우 30억원의 자기자본이 있어야 등록할 수 있고 이후에는 21억원의 자기자본을 보유해야 한다. 만약 대출채권 규모가 구간을 이동해 변경된 경우 필요한 요건을 갖춰 변경해야 한다.

금리와 수수료의 경우 온라인플랫폼에 공시한 내용에 따라 이용자에게 수수료를 부과하도록 했다. 차입자로부터 받는 수수료는 대부업법 상 최고금리인 24% 내에 포함되나 담보권 설정비용, 신용조회비용과 같은 일부 부대비용은 이에 제외하도록 했다.

자기계산 연계투자는 연계대출금액의 10분의 8 이상 모집을 의무화했다. 이와함께 P2P업체의 연계투자와 연계대출계약 체결 등 업무는 제3자 위탁을 금지했다.

또 P2P업체는 PF나 담보대출 등 일부 상품에 대해 투자자 모집 전 72시간 투자자에게 상품에 대한 사전적 정보를 제공해야 한다. 또 시중은행과 증권사, 저축은행에 해당 투자금을 예치하도록 해 안정성을 확보하도록 했다.

아울러 P2P금융 동일 차입자에 대한 연계대출 한도는 연계대출 잔액의 7% 및 70억원 이내로 제한했다. 다만 연계대출채권 잔액 300억원 이하인 P2P업체의 경우 21억원 한도로 동일 차입자 연계대출이 가능하도록 했다.

투자한도는 일반개인투자자의 경우 동일차입자에 대해서는 최대 500만원, 총 5000만원까지 투자할 수 있다. 부동산 상품은 이보다 적은 3000만원까지만 투자할 수 있다. 자본시장법 상 소득적격투자자의 경우 동일차입자 대상 2000만원, 총 1억원까지 투자가 가능하다.

여신금융기관 등의 경우 연계대출 금액의 40% 이내에서 연계투자를 할 수 있도록 설정했다. 그러나 부동산 관련 연계대출 상품의 경우 20% 내에 한해 투자가 가능하다.

![[포토] 다이빙 신임 주한 中대사, 전략적 협력 동반자관계 발전시킬 것](https://image.ajunews.com/content/image/2024/12/27/20241227140309624240_518_323.jpg)

![[포토] 윤대통령, 2차 출석요구 불응…공수처 오늘은 기다려볼 것](https://image.ajunews.com/content/image/2024/12/25/20241225120851969194_518_323.jpg)

![[포토] 어지러운 세상, 잠시만 잊고 메리크리스마스](https://image.ajunews.com/content/image/2024/12/24/20241224205253484194_518_323.jpg)

![[포토] 2025 아주경제 미래 전망 총장 포럼](https://image.ajunews.com/content/image/2024/12/23/20241223204826600972_518_323.jpg)