[최정우 포스코 회장. 사진=포스코 홈페이지]

이를 반영하듯 매출과 영업이익 등이 늘었음에도 포스코 주가는 여전히 답보 상태다. ‘일회성 손실’이 영향을 미쳤다고 보기엔 ‘과도한 저평가’는 납득하기 어렵다. 결국 투자자로부터 긍정적 평가를 받기엔 시기상조라는 뜻으로 해석된다. 해외사업 부진 등 ‘최정우號’ 대한 불확실성은 여전한 것으로 풀이된다.

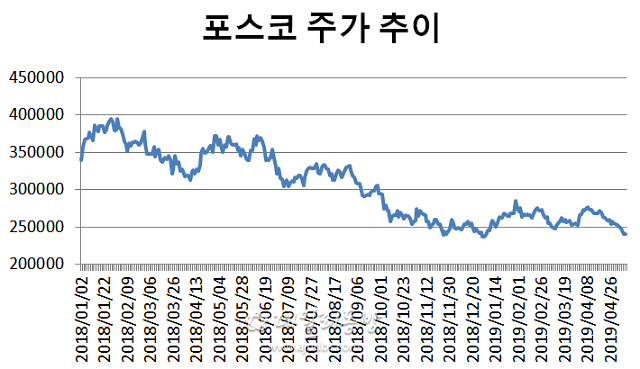

13일 금융투자업계에 따르면 지난해 포스코 주가는 연초 40만원에서 연말 25만원까지 추락했다. 2018년 연결기준 매출액(64조9778억원)과 영업이익(5조5426억원)은 전년동기대비 각각 7.1%, 19.9% 상승했음에도 시원찮은 반응이다.

같은 기간 당기순이익은 36.4% 급락한 1조8921억원을 기록했다. 해외사업 등 1조4000억원 규모의 일회성 손상차손이 반영된 탓이다. 주가 부진의 가장 큰 원인으로 지목된다.

철강업종은 그 특성상 환율, 원자재 등 대외 변수에 영향을 많이 받는다. 포스코는 이를 헷징하는 과정에서 파생상품 손실 변동성은 물론 자회사 자산가치 변동에 따른 영업외손익에도 영향을 받는다.

최근 대부분 증권사들은 포스코 가치 평가 과정에서 주당순자산비율(PBR)을 적용하고 있다.

박광래 신한금융투자 연구원은 “영업외수익에 영향을 크게 받기 때문에 당기순이익을 중심으로 한 주가수익비율(PER) 적용으로 적정가치를 산정하기 어렵다”며 “변동성을 제어하기 위해 PBR을 적용하고 있다”고 말했다.

당기순이익 변동성이 높기 때문에 PER을 기준으로 하면 가치가 고무줄처럼 늘어난다는 설명이다. PBR은 순자산(자본) 가치를 기준으로 하는 만큼 순익 증감 영향에 둔감하다.

다른 증권사 연구원은 “이익성장이 지속된다는 가정하에서는 PER을 적용하는 것이 높은 가치를 받을 수 있다”며 “일부 증권사들이 PER에서 PBR로 변경한 것은 현재 포스코의 순익 불확실성이 높다는 점을 방증하는 것”이라고 해석했다. 그는 “가치라는 것은 주관적이기 때문에 어느 것이 정확하다고 볼 수 없지만 해외사업 부진과 업황에 대한 우려가 존재하는 것은 사실”이라고 덧붙였다.

[사진=한국거래소]

최정우 회장은 취임 전부터 포스코 가치경영센터장을 맡아 4년여에 걸쳐 구조조정을 이끌었다. 취임 후에도 계열사 지분 정리를 지속해 성장 동력을 확보하기 위한 실탄 확보에 집중했다.

그 결과 ‘재무통’답게 포스코 재무상황을 개선했다. 수익 확대가 아닌 투자를 줄인 결과다. 포스코의 2018년 잉여현금흐름(FCFF: 총현금흐름-총투자)은 4조8252억원으로 직전년도 4조2207억원에서 확대됐다. 같은 기간 총현금흐름은 감소(6조5854억원→6조2111억원)했으나 총투자가 더 큰 폭으로 축소(2조3647억원→1조3586억원)됐다.

투자 확대, 신성장 동력 발굴을 천명한 만큼 최 회장의 포스코 가치제고는 부담이다. ‘철강현장 경험 부족’이라는 수식어가 따라다니는 최 회장의 대한 신뢰는 아직 부족한 상황이다.

한편 최 회장 취임 후 33만원대에 달했던 포스코 주가는 지속하락 중이다.

이에 최 회장은 주주가치 제고를 위해 주주와의 소통 강화에 나서는 등 노력하고 있다. 지난해 11월 사외이사와 국내외 주요 투자자가 소통하는 사외이사IR을 열었다. 향후에도 정기적으로 개최한다는 계획이다.

주주 권리행사를 위해 전자투표제를 도입해 주주친화 정책도 강화했다. 이를 통해 주주가 주주총회에 직접 참석하지 않고도 온라인으로 의결권을 행사할 수 있도록 했다.

포스코는 지난 2016년 주주권익과 책임경영 강화를 위해 국내 대기업 최초로 분기배당제를 실시했다. 2016년과 2017년 각각 주당 8000원 배당을 했으며 올해는 1만원으로 확대했다.

![[포토] 어지러운 세상, 잠시만 잊고 메리크리스마스](https://image.ajunews.com/content/image/2024/12/24/20241224205253484194_518_323.jpg)

![[포토] 2025 아주경제 미래 전망 총장 포럼](https://image.ajunews.com/content/image/2024/12/23/20241223204826600972_518_323.jpg)

![[슬라이드 포토] 2024 SBS 연기대상 레드카펫을 빛낸 배우들](https://image.ajunews.com/content/image/2024/12/21/20241221223535311348_518_323.jpg)

![[포토] 남태령 넘는 트랙터 상경 농민들](https://image.ajunews.com/content/image/2024/12/21/20241221154214630050_518_323.jpg)