이성복 자본시장연구원 연구위원은 2일 '계간, 여신금융 제55호'에서 금리인상이 본격화될 경우 카드사의 자금조달 비용 부담이 상당할 것으로 전망했다.

이 연구위원은 "최근 카드사의 자금조달비용에 가장 큰 영향을 미칠 것으로 예상되는 요인은 미국의 정책금리 인상으로 인한 국내 기준금리 인상 압박"이라며 "미국의 정책금리가 빠르게 인상될 경우 대내 여건과 상관없이 우리나라 기준금리도 인상돼야 한다는 압력을 지속적으로 받을 것"이라고 설명했다.

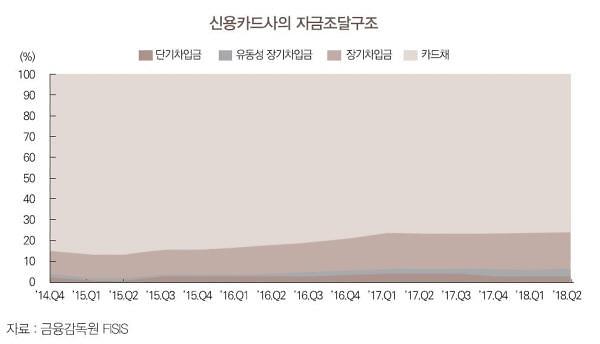

카드사는 은행, 저축은행과 달리 수신기능이 없어 시장에서 돈을 빌려와 신용을 제공한다. 때문에 카드사의 자금조달비용은 시장금리 변화에 민감하게 반응한다.

이 연구위원은 "한국은행은 지난해 11월 발표한 '통화신용정책보고서'에서 국내 물가상승 압력이 크지 않아 통화정책의 완화기조를 유지해나갈 방침이지만 대외 여건 불확실성을 주의깊게 살펴보겠다고 밝혔다"며 "이는 대외 여건을 고려할 때 기준금리를 인상할 수 있다는 뜻"이라고 분석했다.

이 연구위원은 카드사의 자금조달구조를 감안할 경우 카드채(A+) 금리의 상승은 곧바로 카드사의 자금조달비용 상승으로 이어질 수 있다고 봤다.

금융감독원 금융통계정보시스템에 따르면 지난해 6월 말 기준 신용카드사의 카드채를 통한 자금조달잔액은 57조9000억원으로 신용카드사의 총차입부채 중에서 약 76%를 차지한다. 이는 2014년 12월 말(84.9%)보다 8.9%포인트 감소한 것이지만 여전히 높은 수준이다.

이 연구위원은 "카드사의 자금조달금리가 시장금리의 인상 속도보다 빠르게 상승할 경우 수익성 측면에서 신용카드에서 상당한 부담으로 작용할 것"이라고 말했다.

예를 들어 비씨카드를 제외한 전업계 7개 카드사의 지난해 6월 말 기준 차입부채는 2014년 12월 말 기준(54조2000억원) 대비 40.7% 성장한 총 76조2000억원 수준이다.

여기에 만약 카드사의 자금조달금리가 0.5%포인트 인상되면 카드사의 자금조달비용이 지난해 6월 말 차입부채 기준으로 약 3810억원 증가한다는 분석이다. 이는 2017년 신용카드사의 당기순이익 2조686억원의 18.42%에 달하는 규모다.

이 연구위원은 "카드사는 자금조달비용 상승에 대비해 시장금리의 장단기구조 변화를 예의주시할 필요가 있다"며 "카드사채에 대한 의존도를 더 낮추는 등 시장금리 변화에 맞게 자금조달구조를 적극적으로 바꿔야 한다"고 말했다.

이어 "또한 시장금리 인상으로 카드사의 자금조달비용이 과민하게 반응하지 않도록 연체채권관리 등 리스크관리에도 더 많은 주의를 기울여야 한다"고 조언했다.

![[포토] 악수하는 이재명 대표와 권성동 원내대표](https://image.ajunews.com/content/image/2024/12/18/20241218150658549939_518_323.jpg)

![[포토] 겨울왕국 한라산](https://image.ajunews.com/content/image/2024/12/18/20241218134919258470_518_323.jpg)

![[포토] 경제부총리-외교장관 합동 외신기자 간담회](https://image.ajunews.com/content/image/2024/12/18/20241218113554802359_518_323.jpg)

![[포토] 아침 추위가 빚은 풍경](https://image.ajunews.com/content/image/2024/12/17/20241217114825954467_518_323.jpg)