자료: 각사

지난해에 이어 올해도 가맹점 카드수수료를 지속적으로 인하한 것이 3분기 실적에 본격적으로 반영됐다는 분석이다.

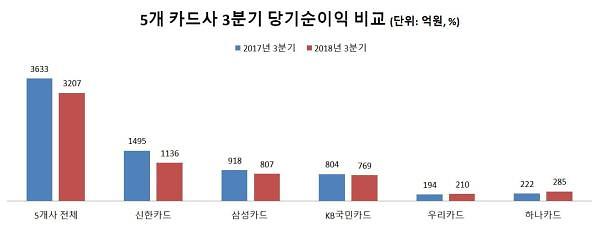

특히 5개 카드사 중 업계 상위사들의 순이익 부진이 컸다. 신한카드는 올 3분기 1136억원의 당기순이익을 시현, 지난해 3분기(1495억원)보다 순이익이 24.0%나 급감했다. 삼성카드도 3분기 807억원의 당기순이익을 기록, 전년 동기(918억원) 대비 순이익이 12.1% 감소했다. KB국민카드도 3분기 당기순이익 769억원을 기록해 지난해 3분기(804억원)보다 순이익이 4.4% 줄어들었다.

이번 3분기에는 추석연휴로 인한 결제일 감소로 충당금 전입액이 증가한 것이 순이익 감소에 영향을 미쳤다. 그러나 이 같은 일회성 요인을 제외하더라도 정부의 연이은 카드수수료 인하 영향이 컸다는 게 업계의 주장이다.

정부는 2007년부터 11차례에 걸쳐 꾸준히 가맹점 카드수수료를 인하해 왔다. 이를 통해 기존에 4.5%에 달했던 영세·일반가맹점의 카드수수료는 각각 0.8%, 2.3% 수준까지 낮아졌다.

여기에 정부는 지난 7월에는 밴(VAN) 수수료 산정방식을 정액제에서 정률제로 개편해 소액결제가 많은 일반가맹점의 카드수수료 부담을 낮췄다.

올해는 3년 마다 돌아오는 카드수수료 적격비용 재산정을 통해 다시 한번 카드수수료가 인하될 전망이다. 내년에는 온라인 판매업자 및 개인택시 사업자에 대한 우대수수료율 적용, 가맹점 수수료 환급 시행 등으로 전업계 카드사의 당기순이익 변동이 클 것으로 예상된다.

금융당국은 카드사들이 마케팅 비용을 줄이면 수수료를 인하할 여력이 있다고 보고 있다.

최종구 금융위원장은 지난 11일 열린 국정감사에서 "대형가맹점에 대해서 마케팅 비용을 카드사들이 지고 있는 게 사실이고 부가서비스를 다른 데보다 더 많이 주는 것이 있다"며 "카드수수료 종합대책방안 마련 시 카드사의 마케팅 비용구조 개선에 역점을 두겠다"고 말한 바 있다.

하지만 카드업계는 금융당국이 마케팅비의 핵심인 부가서비스 축소를 허용해주지 않고 있다며 답답함을 토로했다.

카드업계 관계자는 "정부가 말하는 마케팅 비용 대부분은 부가서비스가 차지한다"며 "부가서비스는 의무유지 기간 3년이 지나면 약관 변경을 신청할 수 있지만, 금융감독원은 2016년 이후 소비자보호를 이유로 단 한건도 승인해주지 않았다"고 말했다.

이어 그는 "마케팅비를 줄이라면서 부가서비스는 축소하지 못하게 한 것"이라며 "카드수수료 정책에 따른 불확실성 때문에 앞으로도 카드사들은 수익성을 확대하는데 어려움이 있을 것"이라고 말했다.

![[날씨] 전국 흐리고 눈비…미세먼지는 좋음](https://image.ajunews.com/content/image/2025/03/16/20250316062142985743_388_136.jpg)

![[슬라이드 포토] 故 휘성, 영정 사진 속 환한 미소](https://image.ajunews.com/content/image/2025/03/14/20250314131052257994_518_323.jpg)

![[포토] 홈플러스, 정산 대금 3400억 지급…현금 1600억 보유](https://image.ajunews.com/content/image/2025/03/14/20250314104411947330_518_323.jpg)

![[포토] 최재해 감사원장, 기각 후 업무 복귀](https://image.ajunews.com/content/image/2025/03/13/20250313120924594304_518_323.jpg)

![[포토] 국민의힘, 헌재 앞 기자회견](https://image.ajunews.com/content/image/2025/03/13/20250313120803802996_518_323.jpg)