[그래픽=임이슬 기자]

아주경제 윤주혜 기자 = 저축은행들의 부동산 프로젝트파이낸싱(PF) 대출이 큰 폭으로 증가했다.

부동산 시장이 닳아 오르자 부동산PF 대출에 집중해 수익을 늘린 것이다. 하지만 전문가들은 부동산 열기가 식을 경우, 부실화가 빠르게 진행될 수 있다고 우려를 표하고 있다.

2일 국내 저축은행 60개사의 경영공시를 분석한 결과, 부동산PF 대출을 취급하는 53개사의 PF대출 잔액은 작년말 2조2764억원에서 올 상반기 2조9117억원으로 6353억원(27.9%)이나 급증했다.

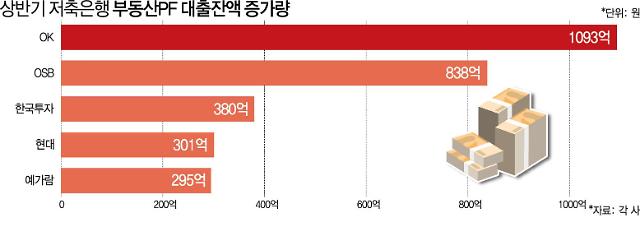

자산규모 상위 60개사 중 지난 6개월 간 부동산PF대출 잔액이 가장 많이 증가한 곳은 OK저축은행이다. OK저축은행의 부동산 PF대출잔액은 작년 말 445억원에서 올해 상반기 1538억원으로 1093억원(245.7%)이나 늘었다. 6개월 간 1000억원 넘게 대출을 내보낸 것이다.

OSB저축은행도 부동산PF대출 잔액이 급증했다. OSB저축은행은 작년 말 1352억원에서 올해 상반기 2190억원으로 6개월간 838억원(61.98%) 늘었다.

이어 한국투자(380억원), 현대(300억원), 예가람(295억원), 한화(283억원) 순으로 올 들어 대출잔액이 많이 증가했다.

소규모 업체들도 대출을 큰 폭으로 늘렸다. 융창저축은행은 작년 말 93억원에서 올해 상반기 282억원으로 189억원(203%) 상승했다. 안국저축은행은 작년말 76억원에서 올해 상반기 217억원으로 141억원(185%)가량 증가했다.

저축은행 관계자는 "정부가 지난해 부동산 경기를 살리기 위해 관련 정책을 내놓은 뒤 부동산 경기가 살아나 부동산PF대출이 다량 취급된 것으로 보인다"고 말했다.

이어 "구조조정 전에는 대형 PF사업장이 주를 이뤘다면 현재는 중소형사가 대부분이어서 대출 기간도 짧아지고 각 저축은행의 리스크 관리 수준도 높아졌다"며 "저축은행들이 리스크 통제를 할 있는 PF시장을 발굴한 셈이다"고 덧붙였다.

지난 2011년 저축은행업계는 부동산 PF관련 여신이 2008년 글로벌 금융위기와 이에 따른 부동산시장 침체로 인해 부실해지면서 구조조정을 겪은 바 있다. 당시 총 16개 저축은행이 영업 정지되는 등 파장이 컸다. 최근 저축은행이 부동산PF 대출을 늘리는 모습을 우려하는 이유다.

조남희 금융소비자원 대표는 "특별한 먹거리가 없기 때문에 저축은행들이 다시 PF대출에 관심을 가질 수밖에 없는 상황이다"면서 "앞으로 PF대출의 형태는 증가할 수밖에 없다"고 지적했다.

이어 "과거의 실패 사례를 거울 삼아서 금융당국은 건전성이나 적절성에 대한 부분을 지속적으로 모니터링해야 한다"고 강조했다.

![[포토] 악수하는 이재명 대표와 권성동 원내대표](https://image.ajunews.com/content/image/2024/12/18/20241218150658549939_518_323.jpg)

![[포토] 겨울왕국 한라산](https://image.ajunews.com/content/image/2024/12/18/20241218134919258470_518_323.jpg)

![[포토] 경제부총리-외교장관 합동 외신기자 간담회](https://image.ajunews.com/content/image/2024/12/18/20241218113554802359_518_323.jpg)

![[포토] 아침 추위가 빚은 풍경](https://image.ajunews.com/content/image/2024/12/17/20241217114825954467_518_323.jpg)