[자료제공=박선숙 의원실]

아주경제 윤주혜 기자 = 생명보험사들이 무직 남성에 대한 보험가입을 제한하고 있는 것으로 나타났다. 또 일부 보험사에서는 위험 직종으로 분류된 직업 뿐만 아니라 학원생, 재수생, 고시준비생까지도 실손형 보험가입을 거절하고 있는 것으로 확인됐다.

29일 국민의당 박선숙(정무위원회)의원이 금융감독원으로부터 제출받은 자료에 따르면 삼성생명, 교보생명 등 주요 생명보험사들은 60세 이하 남성무직자의 실손, 재해보험가입을 받지 않았다. 또 일용직, 배달원 등의 직군은 실손, 재해보험 모두 가입할 수 없었다.

KDB 생명은 부사관과 준사관의 실손의료비 보험 가입을 제한했다. 이와는 대조적으로 장교들에 대한 가입은 제한하지 않았다.

삼성생명을 포함해 많은 보험사가 ‘무직 남자’의 실손형 보험 가입을 허용하지 않고 있다. 가사를 이유로 비경제활동에 포함된 약 15만 명의 남자 무직자는 남자 전업주부로 추정되는데, 여성 전업주부는 가입할 수 있는 보험상품에 남자 전업주부는 가입할 수 없는 것이라고 박 의원측은 지적했다.

또 대중업소의 가수, 대중업소의 악사, 무용수는 여러 생명보험사의 실손형 보험에 가입할 수 없다. 가입 불가 직업군에 ‘가수’라고 기재한 생명보험사도 있다.

특수병과 군인의 경우에는 교보생명, 현대라이프생명 등 7개사가 소령 이상 장교에 한해서 상품 가입을 허용하고 있다. 영관급 이하의 특수병과 군인은 실손형 보험에 가입할 수 없다.

교보라이프플래닛생명은 ‘청소원’, ‘쓰레기 수거원’과 ‘거리 미화원’, ‘재활용품 수거원’도 상해보험에 가입할 수 없도록 하고 있다.

그러나 생명보험사와 달리 손해보험사의 경우 상품 가입을 제한하는 직업군을 규정하지 않는 회사가 많았다. 메리츠화재, 현대화재, 삼성화재, 더케이손해보험, 동부화재 등 5개 손해보험사는 직업과 상관없이 보험 가입이 가능했다. 나머지 손해보험사들 역시 생명보험사들과 달리 가입 불가 직군의 숫자가 많지 않은 것으로 나타났다.

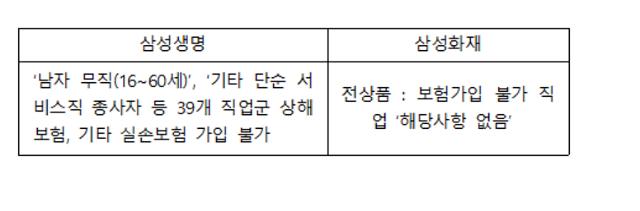

같은 계열회사이면서도 보험 가입 직업군이 큰 차이가 나타나는 경우도 있다. 삼성생명의 경우, 남자무직 등 39개 직업군에 대해 일부 보험상품 가입을 불허하고 있지만 삼성화재는 모든 보험상품에 대해 보험가입 불가 직업군 기준을 적용하지 않는 것으로 나타났다.

박선숙 의원은 “합리적으로 납득할 수 없는 보험 가입 거부는 명백한 차별다"며 "생명보험사 자체적으로 특별히 위험성이 높다고 판단했다면 그 기준은 무엇인지 타당성을 입증해야 하며, 타당성 있는 위험성이 있다면 그에 대해 보험료에 반영할 수 있는 방법을 찾는 것이 우선이다"고 지적했다.

![[날씨] 전국 흐리고 눈비…미세먼지는 좋음](https://image.ajunews.com/content/image/2025/03/16/20250316062142985743_388_136.jpg)

![[슬라이드 포토] 故 휘성, 영정 사진 속 환한 미소](https://image.ajunews.com/content/image/2025/03/14/20250314131052257994_518_323.jpg)

![[포토] 홈플러스, 정산 대금 3400억 지급…현금 1600억 보유](https://image.ajunews.com/content/image/2025/03/14/20250314104411947330_518_323.jpg)

![[포토] 최재해 감사원장, 기각 후 업무 복귀](https://image.ajunews.com/content/image/2025/03/13/20250313120924594304_518_323.jpg)

![[포토] 국민의힘, 헌재 앞 기자회견](https://image.ajunews.com/content/image/2025/03/13/20250313120803802996_518_323.jpg)