[자료제공=금융감독원]

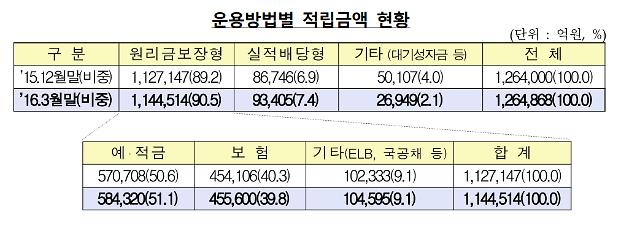

아주경제 윤주혜 기자 = 126조원에 달하는 퇴직연금 적립금의 90% 이상이 예적금이나 보험 등 원리금보장 상품으로 운영되고 있는 것으로 나타났다. 실적배당형은 7.4% 수준에 불과했다.

저금리 기조 속에서 원리금 보장형 상품의 수익률이 떨어지고 있는데도 이 비율은 유지되고 있다. 국민들의 노후안전판인 퇴직연금의 역할이 미흡한 실정인 것이다.

1일 금융감독원에 따르면 올해 1분기 말 퇴직연금 총 적립금 126조5000억원 가운데 114조5000억원(90.5%)이 원리금 보장형 상품으로 운용되고 있었다.

저금리 기조가 이어지고 있는데도 원리금 보장형 상품 비중은 지난해 12월 말 89.2%에서 오히려 늘었다.

연금 수급요건(55세 이상)을 충족하는 퇴직연금계약자의 98.3%(계좌 기준)는 퇴직연금을 일시금으로 타갔다. 연금 수령은 계좌기준 1.7%, 금액기준 13.3%에 불과했다.

금융당국은 미국·호주 등 연금 선진국에서 성공한 디폴트 옵션 제도를 바탕으로 퇴직연금의 수익률을 높이고 일시금 수령 비중을 줄이는 방안을 모색하고 있다.

미국에선 퇴직연금 가입자가 거부 의사를 밝히지 않을 경우 확정기여형(DC형·개인에게 운용 책임이 있는 형태) 퇴직연금에 가입된다. 가입 이후 구체적 운용 지시를 하지 않으면 노동부가 지정한 적격 디폴트 투장상품에 투자된다.

국내 금융권도 디폴트 옵션 제도 도입을 건의하고 있다.

문제는 디폴트 옵션 제도가 도입되더라도 소비자들이 믿고 맡길만한 퇴직연금 상품이 충분치 않은 점이다.

금융당국은 이날 금감원 본원에서 열린 퇴직연금 사업자 간담회에서 금융사들이 고객별 수요에 맞는 다양한 적립금 운용상품을 개발해 제공해야 한다고 지적했다. 현재 금융사들이 가입자 특성을 감안하지 않고 일률적으로 적립금 운용상품을 제시하고 있다는 설명이다.

아울러 사용자나 가입자별 특성에 맞는 운용방법을 6개월마다 서면 등 다양한 방식으로 전달해 운용방법에 대한 정보제공도 강화해야 한다고 요구했다.

계열사 퇴직연금을 취급하는 과정에서 수수료 등 계약 조건을 유리하거나 불리하게 설정하는 등 불공정행위가 발생하지 않도록 내부통제를 강화해달라고도 당부했다.

![[2024 서민금융포럼] 이복현 금감원장 서민금융 위한 포괄적 선택지 모색해야](https://image.ajunews.com/content/image/2024/11/21/20241121133047477780_388_136.jpg)

![[포토] 제8회 서민금융포럼](https://image.ajunews.com/content/image/2024/11/21/20241121114536531007_518_323.jpg)

![[포토] 기조연설 하는 페이커 이상혁](https://image.ajunews.com/content/image/2024/11/20/20241120115246771576_518_323.jpg)

![[포토] 발왕산은 벌써 겨울](https://image.ajunews.com/content/image/2024/11/19/20241119205226273772_518_323.jpg)

![[슬라이드 포토] 제44회 황금촬영상 시상식 참석한 스타들](https://image.ajunews.com/content/image/2024/11/18/20241118194949259743_518_323.jpg)