[그래픽=김효곤 기자 hyogoncap@]

아주경제 배군득 기자 = 세계 주요 선진국들이 아시아 인프라(건설)시장에 눈을 돌리고 있다. 세계경제 침체가 장기화되면서 해외건설 시장이 동반 부진에 빠지자 아시아 인프라시장이 새로운 ‘노른자’로 떠오른 것이다. 자연스레 일본과 유럽 등은 앞다퉈 시장 시장 선점을 위한 치열한 경쟁에 돌입했다.

우리 정부도 주도권을 확보하기 위해 다양한 정책을 내놓으며 대응 방안을 모색 중이다. 아시아 인프라시장은 오는 2021년 1875억 달러 규모로 성장할 것으로 전망된다. 그만큼 국내 건설업계 입장에서는 상당히 매력적인 시장인 셈이다.

일본은 아시아개발은행(ADB) 등으로 향후 5년간 1100억 달러를 아시아 인프라에 투자한다는 계획을 세웠다. 영국 역시 인도네시아에 10억 파운드 규모의 인프라 금융지원을 지난해 7월 확정했다.

EU는 유럽전략투자펀드(EFSI)를 조성하며 아시아에 3150억 유로라는 대규모 자금을 투입한다. 주요 국가들의 적극적인 투자에 힘입어 아시아 인프라시장은 지속적인 성장이 예상된다.

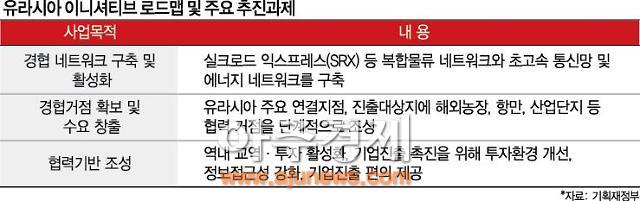

우리 정부도 아시아 인프라 투자 관련 신조류 활용은 경제적 측면 뿐 아니라 대외 정책적으로도 의미를 부여하고 있다.

정부가 아시아 인프라시장 선점에 강한 자신감을 보이는 것은 박근혜 대통령이 취임 후 추진 중인 ‘유라시아 이니셔티브’ 전략이 구체화 단계에 접어들었다는 판단으로 풀이된다.

아시아 인프라시장의 주요 대상사업도 철도·해운·ICT 등 역내 연결망 확충, 산업·에너지 협력 등을 통한 경제협력 거점 확보, 수요창출 등 대부분 우리 기업들이 강점을 가진 분야다. 지난 2013년부터 공들여온 유라시아 국가들과 협업도 긍정적인 부분으로 꼽힌다.

그러나 위험요인도 상당수 존재한다. 우리 기업들의 해외 건설사업 수익성 저조와 투자개발형 등 금융조달 역량이 요구되는 사업 수행 경험이 부족하다는 점이 걸림돌이다.

또 중국과 인도 기업의 저가 공세도 경계할 대상이다. 아시아 시장의 시장성이 높지만 국가위험도가 큰 것도 기업들이 투자를 주저하는 이유다.

기획재정부 관계자는 “아시아의 대규모 인프라 사업 발주가 증가함에 따라 기업들의 수주 기회도 큰 폭으로 확대될 전망”이라며 “우리의 기회요인을 최대한 활용하고 위험 요인을 보완하는 지원 전략을 마련할 것”이라고 말했다.

이 관계자는 이어 “오는 2020년 아시아 인프라시장에서 350억 달러, 점유율 20% 달성을 목표로 하고 있다”고 덧붙였다.

![[날씨] 전국 흐리고 눈비…미세먼지는 좋음](https://image.ajunews.com/content/image/2025/03/16/20250316062142985743_388_136.jpg)

![[슬라이드 포토] 故 휘성, 영정 사진 속 환한 미소](https://image.ajunews.com/content/image/2025/03/14/20250314131052257994_518_323.jpg)

![[포토] 홈플러스, 정산 대금 3400억 지급…현금 1600억 보유](https://image.ajunews.com/content/image/2025/03/14/20250314104411947330_518_323.jpg)

![[포토] 최재해 감사원장, 기각 후 업무 복귀](https://image.ajunews.com/content/image/2025/03/13/20250313120924594304_518_323.jpg)

![[포토] 국민의힘, 헌재 앞 기자회견](https://image.ajunews.com/content/image/2025/03/13/20250313120803802996_518_323.jpg)