[사진=아이클릭아트]

이미 중국인은 세계 화장품, 의류, 가방은 물론 성형수술 등 시장의 '큰 손'으로 떠올랐다. 이는 중국인의 커진 경제력과 동시에 외모와 겉치장에 대한 관심이 급증했음을 잘 보여준다. 외모에 대한 관심이 증가했다는 점에서 우리는 샴푸는 물론 린스, 트리트먼트 등을 아우르는 헤어케어 시장 급성장의 이유와 향후 잠재력을 엿볼 수 있다.

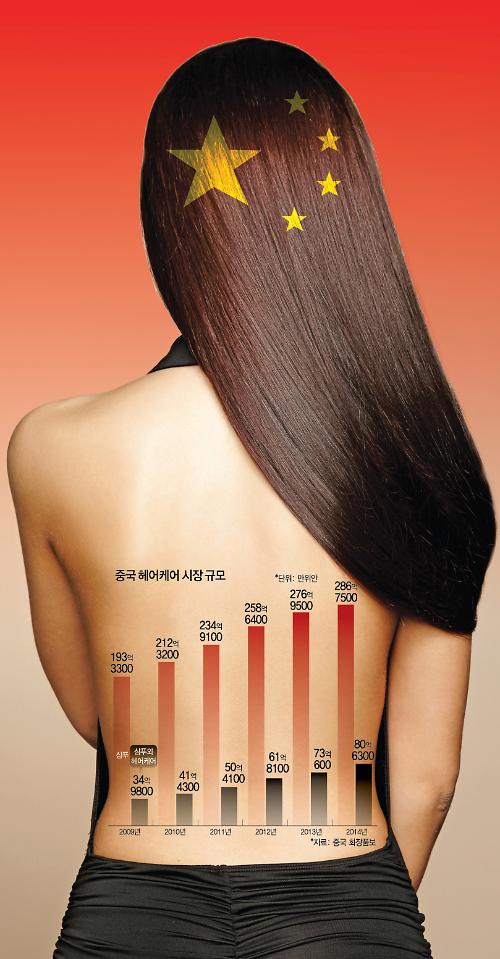

[그래픽= 아주경제 김효곤 기자 hyogoncap@]

2014년 말 기준 총 시장규모는 367억3800만 위안(약 6조7760억원)으로 이중 샴푸 시장이 286억7500만 위안, 린스·트리트먼트 등 기타 헤어케어 제품은 80억6200만 위안을 기록했다. 오는 2019년 중국 헤어케어 총 시장규모가 498억 위안(약 9조원)으로 500억 위안에 근접할 전망이다.

성장률 추이를 바탕으로 볼때 샴푸 시장보다는 헤어케어 시장의 성장 속도가 훨씬 빠르다. 청결을 넘어 머릿결 관리에 대한 관심이 최근 들어 커지고 있기 때문으로 분석된다. 2009~2012년 샴푸 시장규모 증가율은 10% 안팎이었지만 2014년 동기대비 증가율은 3.5%로 급감했다. 린스·트리트먼트 등 전문 헤어케어 제품 시장 증가율은 2009~2013년 20% 안팎, 2014년 10.4%로 둔화폭은 컸지만 여전히 두자릿 수의 빠른 성장률을 지속했다.

중국 헤어케어 시장의 잠재력은 머리감는 ‘빈도’에서도 엿보인다. 중국산업동찰망(中國産業洞察網)에 따르면 지난해 중국 본토 도시지역 주민의 일주일 평균 머리감는 횟수는 2.5회로 평균 5회인 미국, 일본의 절반 수준을 기록했다. 홍콩은 7회, 유럽 등 서방국가는 6.4회다. 이는 중국 헤어케어 시장이 최소 두 배, 최대 3배까지 확대될 수 잠재력을 보여준다.

상대적으로 가난하고 낙후된 농촌지역 시장이 머지 않아 열릴 것이라는 점도 매력적이다. 중국 당국은 지속가능한 성장을 위한 동력으로 농민공의 시민화, 농촌지역의 도시화 등을 핵심으로 하는 신(新)도시화 정책 추진을 선언한 상태다. 이는 미개척 시장인 농촌지역 주민이 머지않아 도시적 생활습관을 수용하고 샴푸를 구입할 만큼 두둑한 지갑도 갖게된다는 의미로 해석된다.

▲소수 수입브랜드 强, 다수 국산브랜드 弱

중국 시장에 처음으로 샴푸 제품이 등장한 것은 1970년대 말이다. 중국 최초 샴푸, 펑화(蜂花)에 이어 메이자징(美加淨) 등 몇몇 브랜드가 등장했다. 하지만 당시 중국의 시장화 및 경제 수준이 낮았고 '샴푸' 라는 제품에 대한 소비자의 인식도 거의 없어 시장이 자리를 잡지는 못했다.

중국 샴푸시장이 기본적인 틀을 갖추고 소비자들이 샴푸와 린스, 트리트먼트 등 기능과 필요성을 인지하기 시작한 것은 글로벌 브랜드가 진출한 1980년대 후반의 일이다.

1986년에는 유니레버, 1988년에는 프록터 앤드 갬블(P&G)이 중국 시장에 뛰어들었다. 특히 P&G 내 브랜드 헤드 앤 숄더 제품이 출시 단 4개월만에 중국 소비자의 마음을 사로잡으며 업계 1위로 떠오르면서 '샴푸' 등 헤어케어 제품에 대한 인식이 바뀌기 시작한 것이다.

글로벌 브랜드가 중국 헤어케어 시장 기반을 다진 후인 1990년대 부터 중국 헤어케어 시장은 성장의 길을 걷기 시작했다. 시장파이가 커지고 잠재력이 엿보이자 중국 국내기업도 앞다퉈 시장에 출사표를 던졌고 이 과정에서 중국 국산 인기브랜드인 충칭아오니(奧妮 olive), 슈레이(舒雷 Slek) 등도 탄생했다. 특히 아오니는 중국만의 특색을 반영한 천연 식물성 성분 첨가, 중의약 샴푸를 출시해 '차별화'를 통해 시장진출에 성공한 모범사례로 꼽힌다.

중국 헤어케어 시장의 성장세는 지속돼 최근까지도 두 자릿 수 성장률을 보이며 빠르게 몸집을 키우고 있다. 현재 중국 헤어케어 시장에서 서로 경쟁하고 있는 국내외 브랜드도 4000여개에 달한다. 하지만 시장이 커지고 진입기업이 늘어난 만큼 경쟁도 한층 치열해졌다. 또, 수입브랜드가 먼저 다진 시장인 만큼 소수 수입브랜드가 시장을 과반이상 장악하는 구조도 깨지지 않고 있다.

현재 중국 헤어케어 시장은 대략 시장 60% 가량을 장악하고 있는 P&G의 헤드 앤 숄더, 리조이스(Rejoicce), 펜틴, 비달사순, 클레롤(CLAIROL)과 유니레버의 럭스(Lux), 헤이젤라인(HAZELINE), 클리어(CLEAR) 등 글로벌 브랜드의 1군, 슈레이, 바왕(覇王), 라팡(拉芳) 등 중국 국산 대표 브랜드로 구성된 2군, 그리고 나머지 기타 다수 국내브랜드의 3군 진영으로 나눠진 구조다.

샴푸 외 린스, 트리트먼트 등 헤어케어 제품 시장에서도 P&G가 지난해 기준 41.5%로 중국 시장점유율 1위를 지속했다. 유니레버(15.4%), 독일의 바이어스도르프(Beiersdorf 5.6%), 라팡(3.3%), 로레얄(3.5%), 한가오(漢高 2.7%) 등이 그 뒤를 이었다.

▲충성도 낮은 소비자, 전자상거래 등장…”기회는 많다”

경쟁브랜드가 수 천개, 무수한 경쟁상품, 치열한 경쟁 속에서 실력과 인지도를 갖춘 글로벌 브랜드의 벽을 넘기란 정말이지 어려운 일이다. 특히 헤어케어 제품은 마트 진열대에 다수의 제품이 빼곡히 진열된 채 소비자의 선택을 애타게 기다리는 처지다. 소비자는 눈 앞에 놓인 많은 제품 앞에서 아무래도 유명한 기업, 이왕이면 해외에서도 유명한 브랜드 제품에 손이 간다.

하지만 중국 헤어케어 '시장'에서의 성공 가능성을 소비자의 잠깐의 '망설임'에서 엿볼 수 있다. 망설임은 '확신'이 없다는 뜻으로 이는 결국 고객의 브랜드, 제품에 대한 충성도가 그리 높지 않다는 뜻으로 해석된다. 결국 다른 회사 제품을 사용하는 소비자 역시 공략이 가능한 잠재적 고객이라는 의미다.

화장품보가 올 초 조사한 설문조사 결과에 따르면 헤어케어 제품을 ‘고정적으로 한 브랜드만 쓴다’고 답한 비율은 각각 20%(샴푸), 21%(린스, 트리트먼트 등)에 그쳤다. 60%가 넘는 응답자가 “2~3개 제품을 돌아가며 쓴다”고 답했다. “다양한 제품을 돌아가며 쓴다”고 답한 경우는 각각 5%, 7%였으며 “고정적으로 사용하는 브랜드가 아예 없다”는 응답자도 6%, 10%에 달했다.

전자상거래 시장의 급부상도 주목할 만 하다. 도시 거주민이 늘어나고 생활리듬이 빨라지면서 생활용품을 클릭 몇 번으로 구입하는 소비자도 급증하는 추세다. 여기다 전자상거래는 제품에 대한 상세한 설명을 통해 이해하기 쉽게 소비자에 홍보할 수 있다는 점에서 '마트 진열대' 경쟁보다 긍정적이다.

중국 전자상거래 시장조사업체인 웨이언(緯恩·Venndata)에 따르면 2013년 중국 헤어케어 제품 온라인 판매는 총 4480만건, 판매액은 30억8700만 위안을 기록했다. 지난해는 50% 가량 급증한 6928건, 40억7900만 위안(약 7349억원)에 육박했다.

중국 스마트폰 보급에 따라 ‘모바일 쇼핑족’도 급증하는 추세다. 중국인터넷공간연구원이 15일 발표한 ‘중국 인터넷 20년 발전 보고서’에 따르면 중국의 지난해 전자상거래 시장규모는 2조8000억 위안(약 504조4500억원), 모바일 쇼핑족은 2억7000만명으로 집계됐다.

![[포토] 우원식 의장에게 항의하는 국민의힘](https://image.ajunews.com/content/image/2024/12/27/20241227165203327755_518_323.jpg)

![[포토] 본회의장 나와 규탄대회 연 국민의힘](https://image.ajunews.com/content/image/2024/12/27/20241227165050901400_518_323.jpg)

![[포토] 헌법재판소 심판정 나서는 배진한 변호사](https://image.ajunews.com/content/image/2024/12/27/20241227165355871140_518_323.jpg)

![[포토] 다이빙 신임 주한 中대사, 전략적 협력 동반자관계 발전시킬 것](https://image.ajunews.com/content/image/2024/12/27/20241227140309624240_518_323.jpg)