[그래픽=임이슬기자 90606a@]

아주경제 문지훈 기자 = 제2금융권 가계대출 잔액이 전체 가계대출의 절반을 차지하면서 시중은행 가계대출 뿐만 아니라 제2금융권에 대한 관리도 절실하다는 지적이 나온다.

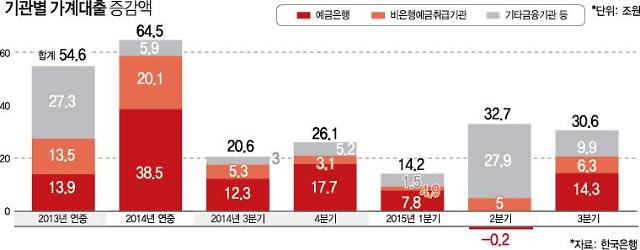

25일 한국은행에 따르면 지난 9월 말 현재 비은행예금취급기관과 기타금융기관 등 제2금융권의 가계대출 잔액은 561조원을 기록했다.

비은행예금취급기관 대출 잔액 중에서는 상호금융기관, 기타금융기관 중에서는 증권사와 자산유동화회사 및 대부사업자 등의 비중이 압도적인 비율을 차지한다.

제2금융권 가계대출의 경우 시중은행보다 대출금리가 높은 데다 신용등급이 비교적 낮은 서민층 이용 비중이 높아 금리 인상 시 부실화 가능성도 높다. 그러나 금융당국의 가계부채 대책이 시중은행권에 집중돼 있다는 점이 문제점으로 꼽힌다.

이에 지난 7월 금융위원회가 가계부채 종합 관리방안에 상호금융권의 토지·상가담보대출에 대한 담보인정한도 기준 강화, 예탁금 비과세 단계적 축소, 제2금융권 신용대출 관리 강화 등의 내용을 담았다.

이 같은 대책에도 제2금융권 가계대출이 좀처럼 줄지 않는 이유로는 경기침체가 원인으로 꼽힌다.

금융권 관계자는 "긴급자금이 필요한 차주들이 시중은행 뿐만 아니라 상호금융권, 저축은행, 대부업체에서도 자금을 끌어들인 게 제2금융권 가계대출 증가 원인으로 작용한 것으로도 볼 수 있다"고 말했다.

이에 금융권에서는 금융당국이 제1금융권에 적용하는 가계부채 대책에 제2금융권도 포함하되 주기적으로 대책에 대한 가이드라인을 제시해야 한다고 지적한다.

황규완 대신증권 연구원은 "지난 7월 가계부채 종합 관리방안에는 제2금융권에 풍선효과가 발생하는 것을 방지하는 내용이 담겼다"며 "가계대출 위험도를 관리하려면 1금융권과 2금융권을 통합 관리해야 한다"고 말했다.

총부채상환비율(DTI)과 관련해 은행권 대출상환금액을 통합해 적용하는 방안은 검토 중인 것처럼 여기에 제2금융권 대출도 포함해야 한다는 것이다.

이어 "제2금융권 가계대출 문턱을 높이면 저신용자들이 자금을 구할 길이 없어지기 때문에 쉽게 높일 수 없는 딜레마가 있지만 정책 의도대로 원금상환중심의 가계대출 구조로 전환하려면 주기적으로 로드맵을 제시하고 충격을 최소화하는 게 좋다"고 덧붙였다.

![[날씨] 크리스마스 낮부터 추위 주춤…밤부터 눈·비](https://image.ajunews.com/content/image/2024/12/24/20241224173627873669_388_136.jpg)

![[포토] 어지러운 세상, 잠시만 잊고 메리크리스마스](https://image.ajunews.com/content/image/2024/12/24/20241224205253484194_518_323.jpg)

![[포토] 2025 아주경제 미래 전망 총장 포럼](https://image.ajunews.com/content/image/2024/12/23/20241223204826600972_518_323.jpg)

![[슬라이드 포토] 2024 SBS 연기대상 레드카펫을 빛낸 배우들](https://image.ajunews.com/content/image/2024/12/21/20241221223535311348_518_323.jpg)

![[포토] 남태령 넘는 트랙터 상경 농민들](https://image.ajunews.com/content/image/2024/12/21/20241221154214630050_518_323.jpg)