이미지 확대

특히 정부 규제를 통한 유선시장 출혈 경쟁 완화 여부에 따라 향후 실적에 대한 명암이 갈릴 수 있다는 관측이 나온다.

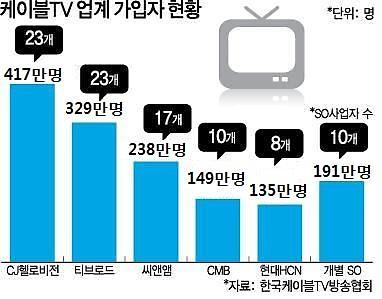

10일 유료방송업계에 따르면 CJ헬로비전은 연결재무제표 기준 1분기 영업이익 268억7700만원으로 전년 동기 대비 1.10% 감소, 다소 부진한 1분기 실적을 내놨다. 전 분기 대비로 비교했을 때는 22% 증가했으나 증권사 및 블룸버그 컨센서스를 9~10% 하회한 수치다.

1분기 매출액(2927억9000만원)은 지난해 같은 때보다 4.60% 줄었고 전 분기보다는 8.48% 감소했다.

무엇보다 CJ헬로비전 저화질(SD)방송 송출이 종료되면서 기존 SD 가입자 일부가 이탈하면서 방송가입자는 전 분기 대비 2만8000여명이(디지털 6000명, 아날로그 2만2000명) 감소했다.

또 주문형비디오(VOD) 비수기 영향으로 케이블방송 부문 매출이 주춤, 전년 동기 대비 3.2% 감소한 1023억원을 달성했다.

홍세종 신한금융투자 연구원은 "중장기적으로는 정부 규제를 통한 유선시장 출혈 경쟁 완화 여부가 중요하다"며 "방송통신위원회가 어떤 방식으로 언제 유선시장에 대해 칼을 빼들지 모른다"고 설명했다.

현재 방통위는 결합상품 제도개선 TF팀의 현황 점검을 마무리, 2분기 내 결합상품 개선책을 공개할 예정이다.

이에 규제를 통한 업황 개선이 있다면 CJ헬로비전 영업이익은 분기 320억에서 350억원까지 상승이 가능하나, 업황 완화가 없다면 실적은 여전히 270억원에 머무를 것이라고 예상했다.

양승우 삼성증권 연구원은 "현재 CJ헬로비전은 방어가 최선의 전략임은 사실이지만 현 상황이 지속되면 수익성이 다시 악화될 가능성이 높다"고 판단했다.

반면 KT스카이라이프는 최근 규제환경이 긍정적으로 전환 중이라 앞으로 실적 성장세에 주목할 필요가 있다는 분석나온다.

KT스카이라이프는 지난 1분기 영업이익 304억3700만원으로 전년 동기 대비 5.5% 감소했다. 같은 기간 매출 1474억1500만원, 순이익 216억8400만원으로 각각 2.5%, 9.1% 줄었다.

황성진 HMC투자증권 연구원은 "이익이 감소한 이유는 지난해 1분기에 방송발전기금 회계처리방법 변경에 따른 일회성 이익이 발생했기 때문"이라고 설명했다.

실제 KT스카이라이프의 1분기 영업이익은 전 분기 대비로는 47.2%나 증가했다. 같은 기간 순이익도 65% 이상 늘었다.

무엇보다 합산규제 시행 후 DCS(접시안테나 없는 위성방송) 신청에 대한 논의가 재개할 것으로 보여 긍정적이라는 전망이다.

KT스카이라이프가 DCS 승인을 받게 되면 점유율 감안 시 47~75만명의 가입자 확보가 가능하다.

황승택 하나대투증권 연구원은 "합산규제 시행령이 6월 정도 시행될 예정인 만큼 DCS 신청은 그 이후에 이뤄질 예정"이라며 "KT스카이라이프의 실질적인 가입자 모집은 4분기가 될 것이고 다양한 서비스의 적극적인 런칭이 이뤄지고 있는 만큼 실적 개선에 대한 기대는 유효하다"고 판단했다.

![[한중교류 해빙 기대감] 누그러진 한한령 한파…K-컬처 봄날 오나](https://image.ajunews.com/content/image/2025/02/20/20250220140856185724_388_136.jpg)

![[K증시 엇갈린 투심] 코스피 2.1조 내다 판 동학개미들… 서학개미로 전향](https://image.ajunews.com/content/image/2025/02/20/20250220175951324250_388_136.jpg)

![[포토] 배우 김새론 발인](https://image.ajunews.com/content/image/2025/02/19/20250219121051906909_518_323.jpg)

![[포토] 이영수 공군참모총장, KF-21 첫 시험비행](https://image.ajunews.com/content/image/2025/02/19/20250219151445357011_518_323.jpg)

![[포토] 금융감독원장-은행장 간담회](https://image.ajunews.com/content/image/2025/02/19/20250219120708811941_518_323.jpg)

![[포토] 윤석열 대통령, 헌재 출석 않고 구치소 복귀](https://image.ajunews.com/content/image/2025/02/18/20250218143715320315_518_323.jpg)