[그래픽=정은주 기자 ]

아주경제 김부원 기자 = '가계부채 1000조원 시대' 진입에 이어 곧 가계부채가 1500조원, 더 나아가 2000조원까지 치솟는 것 아니냐는 우려의 목소리가 높아지고 있다. 수년간 논란이 됐던 가계부채 문제가 단순한 걱정거리 수준을 넘어 머지않아 서민경제를 뒤흔들 공포의 대상으로 떠오르고 있는 것이다.

이같은 우려는 막연한 비관적 전망이 아니다. 이미 실질적인 가계부채는 2000조원에 접근했다는 분석도 있다. 더욱 심각한 문제는 단순히 가계부채 규모가 불어나는 것을 넘어 정부의 경기부양책과 가계부채 대책을 비웃듯 부채의 질이 갈수록 악화되고 있다는 점이다. 가히 집집마다 폭탄을 떠안은 채 살고 있는 셈이다.

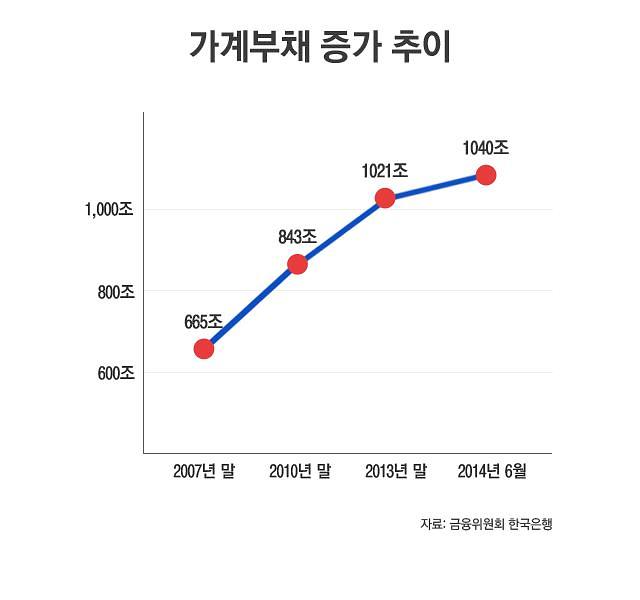

26일 금융권에 따르면 지난 2007년 말 665조원이었던 가계부채는 2010년 말 843조원, 지난해 말 1021조원까지 치솟더니 지난 6월 말 현재 1040조원을 기록했다.

그런데도 금융당국은 여전히 느긋한 모습이다. 금융위원회는 최근 국정감사 업무보고를 통해 "그동안 두차례의 가계부채 연착륙 대책을 추진하면서 증가 속도가 다소 안정화되고, 대출구조도 점차 개선 추세에 있다"고 평가했다.

그러나 정작 새 경제팀 출범과 함께 주택담보인정비율(LTV)·총부채상환비율(DTI)을 완화하기 무섭게 8~9월 두달간 가계대출은 무려 11조원이나 급증했다.

가계부채의 질이 개선될 것이라는 기대감도 높지 않다. 한국금융연구원은 LTV·DTI 완화로 중산층 이상은 비은행권 고금리대출을 은행 저금리대출로 전환함으로써 부채의 질을 개선할 수 있겠지만, 저소득층은 부채의 총규모만 늘어나는 역효과가 생길 수 있다고 분석한 바 있다.

지난 2분기 가계대출 증가율 역시 전분기에 비해 은행 4.0%, 2금융권 8.4%, 상호금융권 10.9%인 것으로 조사됐다. 금리가 높은 2금융권 대출이 늘고 있는 것이다.

정부 관계자들의 생각과 달리 향후 전망도 그리 낙관적이지 않은 상황이다. 조연행 금융소비자연맹 대표는 "지금같은 증가 속도라면 가계부채가 1500조원을 넘는 것도 시간문제인 것 같다"며 "어떤 정책을 내놓는다 해도 정작 경기가 살아나지 않는 이상 가계부채 증가를 억제하기는 쉽지 않을 것"이라고 말했다.

이미 가계부채가 1800조원을 돌파해 2000조원에 육박하고 있다는 분석도 있다. 김완중 하나금융경영연구소 연구위원이 한국은행 자료를 바탕으로 가계부채를 집계한 결과 △자금순환표상 가계 및 비영리단체의 금융부채 1225조원(2014년 3월 기준) △전세보증금 450조원(2013년 6월) △자영업자의 기업부채 206조원(2013년 3월) 등 총 1881조원에 달했다.

한은은 가계가 금융기관에서 빌린 '가계대출'과 카드·할부금융사의 외상판매인 '판매신용'을 합해 가계부채를 추산하는데, 여기에 자금순환표상 가계 및 비영리단체의 금융부채가 포함하고 있는 자영업자의 가계부채 등은 제외돼 있다. 하지만 이를 포함해야 하며, 우리나라의 특수한 주택 계약방식인 전세제도도 감안해야 한다는 것이 김 연구위원의 견해다. 자영업자의 대출액 중 기업대출로 포함된 206조원도 실질적으로는 가계의 부담으로 작용한다.

김 연구위원은 "부동산 규제 완화에 기준금리 인하까지 겹치면서 가계의 빚 증가 속도가 더욱 가팔라졌다"며 "실제 가계부채는 2000조원 가까이 될 것으로 추정된다"고 분석했다.

![[단독] 리밸런싱 지속하는 SKT...계열사 SK엠앤서비스, 삼구아이앤씨에 매각](https://image.ajunews.com/content/image/2024/12/26/20241226133914775900_388_136.png)

![[포토] 윤대통령, 2차 출석요구 불응…공수처 오늘은 기다려볼 것](https://image.ajunews.com/content/image/2024/12/25/20241225120851969194_518_323.jpg)

![[포토] 어지러운 세상, 잠시만 잊고 메리크리스마스](https://image.ajunews.com/content/image/2024/12/24/20241224205253484194_518_323.jpg)

![[포토] 2025 아주경제 미래 전망 총장 포럼](https://image.ajunews.com/content/image/2024/12/23/20241223204826600972_518_323.jpg)

![[슬라이드 포토] 2024 SBS 연기대상 레드카펫을 빛낸 배우들](https://image.ajunews.com/content/image/2024/12/21/20241221223535311348_518_323.jpg)