이미지 확대

하지만 은행들은 시장금리 상승이 예상되는 현 시점에서 역마진을 우려하고 있다. 금융당국의 방침으로 은행권이 '울며 겨자먹기'로 이 대출을 취급한다는 불만도 제기된다.

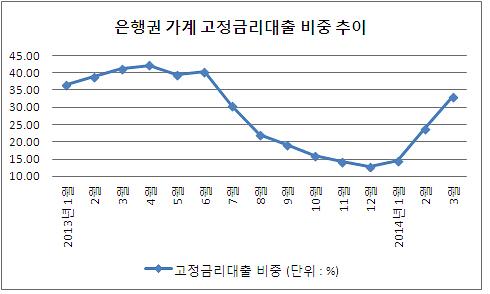

21일 한국은행과 은행권에 따르면 지난 3월 말 현재 은행권 가계대출 중 고정금리 대출 비중은 33.1%를 기록했다. 이 비중이 30%대를 넘어선 것은 지난해 7월(30.4%) 이후 8개월 만이다.

지난해 말 12.9%까지 내려앉았던 이 대출은 올 1월 14.5%로 소폭 늘어난 후 2월 23.8%에 이어 30%대 진입까지 상승하고 있다. 하지만 여기에는 은행권이 혼합형 주택담보대출의 금리를 연 3.5% 수준으로 낮춘 것이 주요한 요인으로 작용했다. 혼합형은 일정기간 고정금리를 적용한 후 변동금리로 바뀌는 방식을 뜻한다.

이를 반영하듯 은행연합회에 공시된 국내 17개 은행의 10년 만기 분할상환 주택담보대출 금리를 살펴보면 4월 현재 평균 3.81%다. 반면 고정금리 상품인 적격대출이나 보금자리론 등은 10년제 금리가 4%대 초반으로 이보다 높다.

하지만 금융당국이 고정금리 대출 확대를 독려한 것은 금리 변동기에 대출자들의 이자부담이 늘어날 수 있는 것을 막기 위해서다. 이에 따라 혼합형 대출 취급이 증가하는 것은 당국의 취지에 맞지 않는다는 지적이 나온다. 혼합형의 경우 3~5년의 고정금리 적용 기간이 끝나면 다시 변동금리가 적용돼 대출자들의 이자부담이 크게 늘어날 수 있다. 미국의 양적완화 조기 종료 등으로 향후 시장금리가 오를 것이라는 전망도 이를 뒷받침한다.

은행권에서는 고정금리 대출 취급이 수익성 보전을 저해할 수 있다는 점을 꼽는다. 향후 시장금리가 올라도 이자율이 고정돼 있어 은행들로서는 취급 비중이 늘어날수록 이자지급 부담이 높아진다는 얘기다. 은행권의 한 관계자는 "금리 인상 얘기가 나오는 시점에서 고정금리 인하는 사실상 역마진을 감수해야 하는 것"이라며 "당국의 방침이니 어쩔 수 없이 따르는 것 아니겠나"라고 말했다.

금융당국은 오는 2017년 말까지 고정금리 비거치식 분할상환 대출 비중을 40%로 확대한다는 방침을 내놓은 상태다. 은행권이 금리 변동 리스크 때문에 대출 취급을 꺼린다는 점을 감안해 '금리상한 주택담보대출 개발'과 '적격대출 판매수수료 인하' 등도 추진중이다.

하지만 이들 방안에 대해서도 은행들은 시큰둥한 반응이다. 준고정금리 상품인 금리상한 주택담보대출은 오는 6월경 은행권 출시가 예정돼 있다. 아직 개발 단계지만 시장의 금리 인상 가능성을 미리 반영해 초기 대출금리가 높게 설정될 수 있다는 우려가 나온다. 한 시중은행 관계자는 "금리에 상한을 두는 것은 수익성을 어느 정도 포기해야 하는 문제여서 리스크를 어떻게 해결하느냐가 관건"이라고 말했다.

![[날씨] 전국 흐리고 비…미세먼지 나쁨](https://image.ajunews.com/content/image/2025/03/01/20250301064825593409_388_136.jpg)

![[포토] 야 5당, 탄핵 촉구 집회](https://image.ajunews.com/content/image/2025/03/01/20250301163630356851_518_323.jpg)

![[포토] 삼일절 광화문 탄핵 반대집회](https://image.ajunews.com/content/image/2025/03/01/20250301163821199467_518_323.jpg)

![[포토] 안성 고속도로 건설현장 붕괴사고 합동감식](https://image.ajunews.com/content/image/2025/02/28/20250228140246330490_518_323.jpg)

![[포토] 정몽규 축구협회장, 4연임 확정](https://image.ajunews.com/content/image/2025/02/26/20250226231154570473_518_323.jpg)