리스크를 피하고자 중소기업을 외면하고 대기업 위주로 대출을 늘렸던 것이 이제는 부메랑이 돼 수익을 위협하고 있는 것이다.

4일 한국은행과 금융감독원 등에 따르면 올해 국내 은행의 3분기 당기순이익은 지난해 같은 기간에 비해 14.5% 감소한 1조7000억원이었다. 특히 순이자마진(NIM)은 1.81%로 지난 2009년 2분기(1.72%) 이후 최저치를 기록했다.

은행권의 이 같은 수익성 악화는 저금리에 따라 예대마진이 악화되면서 NIM이 하락한 데 따른 것이다. 그러나 최근 STX와 동양 등 일부 대기업 부실로 인한 악영향도 무시할 수 없는 요인으로 꼽힌다.

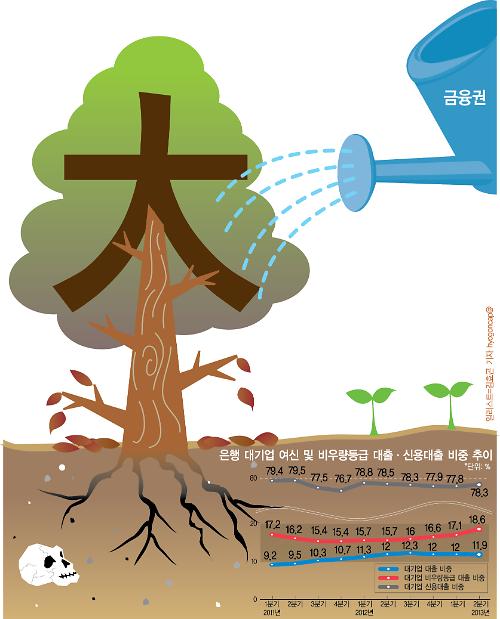

한은이 최근 내놓은 '금융안정보고서'에 따르면 국내 일반은행들의 기업 대출 가운데 대기업 비중은 지난 2009년 1분기 15.8%에서 지난해 3분기 24.0%로 10%포인트 가량 상승했다. 중소기업 대출이 같은 기간 84.2%에서 76%로 감소한 것과는 대조된다. 글로벌 금융위기 이후 은행의 기업 여신이 대기업 위주로 이뤄졌다는 것을 알 수 있다.

문제는 부실 가능성이 높은 대출을 많이 취급했다는 점이다. 금융위기 이전인 2008년 3월 대기업 대출 가운데 비우량등급 대출은 8.0%를 차지하고 있었으나 올해 6월 16.6%까지 늘어났다. 대기업 여신 중 담보가 없어 리스크가 상대적으로 높은 신용대출 비중도 6월말 현재 78.3%에 달하고 있다.

이는 조선과 건설, 해운업 등 경기 취약업종의 대출이 주로 증가했기 때문이다. 경기 부진으로 이들 업황이 나빠지면서 여신 부실률을 높이고 있는 것이다. 이 때문에 은행들이 쌓아야 할 대손충당금 부담도 높아지면서 수익성을 갉아먹고 있다.

3분기 STX그룹의 법정관리 여파에 따른 대손비용 증가로 당기순이익이 무려 78.8%나 줄어든 우리은행이 대표적이다. 이 기간 우리은행의 당기순이익은 412억원으로 규모가 더 작은 경남은행(750억원)보다도 낮은 실적을 냈다.

한국기업신용평가정보 통계상 대기업의 한계기업 비중은 2010년 8.7%에서 2011년 10.2%, 지난해 11.7%로 점차 높아져 왔다. 채권은행들의 최근 세부평가에서도 구조조정 대상 대기업 수는 올해 584개로 2년 전보다 100곳이 증가하며 2010년 이후 최다를 기록했다. 한은 관계자는 "조선업 및 건설업의 연관산업인 석유화학, 시멘트 등의 업종이 구조조정 대상업종으로 신규 포함됐는데 이는 그간의 조선업 및 건설업 관련 부실위험이 여타 연관업종으로 전이됐을 가능성을 시사하는 것"이라고 분석했다.

올해 2분기 현재 대기업 대출 중 부실 여신으로 분류되는 고정이하여신 비율은 3.4%로 전 분기(1.9%)보다 확대된 상태다. 부실 여신이 더 확대될 수도 있다는 의미다. 부채비율이 200%를 넘는 대기업의 55%가 적자를 보고 있다는 통계 역시 대기업 유동성 위험의 우려를 높인다.

권우영 우리금융경영연구소 수석연구원은 관련 보고서를 통해 "기업 심사 및 평가능력 제고를 통해 정상기업을 신규고객으로 확보하는 한편 한계기업에 대한 자금공급 확대를 사전에 방지해야 한다"고 주장했다.

![[비상계엄 후폭풍] 윤석열 대통령 퇴진 촉구하며 행진하는 참석자들](https://image.ajunews.com/content/image/2024/12/04/20241204201639295254_518_323.jpg)

![[비상계엄 후폭풍] 국회에 모인 5000여명의 성난 시민들](https://image.ajunews.com/content/image/2024/12/04/20241204141248480510_518_323.jpg)

![[비상계엄 후폭풍] 계엄군이 두고 간 수갑 공개](https://image.ajunews.com/content/image/2024/12/04/20241204141232760229_518_323.jpg)

![[포토] 광화문광장에 모인 시민단체... 윤석열은 퇴진하라](https://image.ajunews.com/content/image/2024/12/04/20241204101642960301_518_323.jpg)