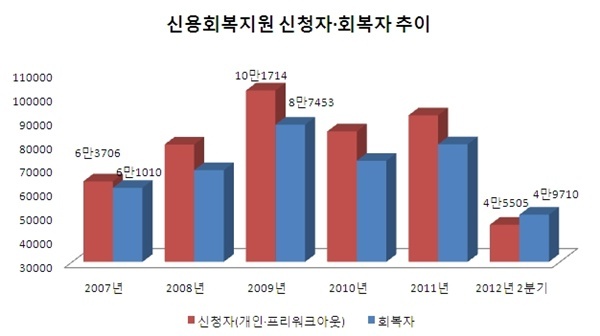

기획재정부 고위 관계자는 28일 “지난 26일 박 장관의 발언은 다중채무자와 저소득계층, 하우스푸어 등 가계부채 고위험군에 대한 맞춤형 대책이 필요하다는 판단에서 나온 것”이라고 말했다.

박 장관까지 가계부채의 심각성을 인식하고 나선 것은 연이은 대책에도 불구하고 가계부채의 총량은 2금융권을 중심으로 계속 늘어나고 있기 때문이다.

그러나 박 장관은 추가대책은 시장에 잘못된 시그널을 줄 위험성이나 부작용을 고려, 신중하게 검토하고 있다“고 선을 그었다.

실제 이날 개인신용평가 업계에 따르면 우리나라의 ‘신용불량(채무불이행) 신규발생지수’는 올해 3월 20.80으로 지난해 4월의 16.83보다 23.6% 높아졌다.

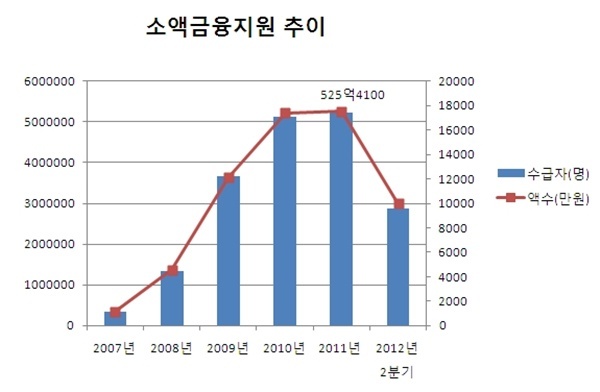

변양규 한국경제연구원 거시정책연구실장도 “채무자들이 가계소득도 없는 상황에서 이중 삼중으로 빚을 지다보니 다중채무자가 양산된다”며 “이들을 구조조정하는 하는 동시에 도덕적해이가 생기지 않는 선에서 개인회생도 도와야 한다”고 조언했다. 저신용자 전용 저금리 대출 상품 개발도 대안으로 제시됐다.

가계빚을 단시간내에 눈덩이처럼 불린 요인으로 꼽히는 것이 주택담보대출인 만큼 이에 따른 부동산 대책도 거론됐다. 우리나라 가계가 보유한 자산의 80%를 부동산이 차지하고, 은행 대출 중 주택담보대출 비중이 60%를 차지하기 때문이다.

변 연구실장은 “가계부채의 뇌관은 주택시장문제라고 할 정도로 주택담보대출의 연체율이 높은 상황”이라며 “부동산 거래가 활발하지 않으니 부동산을 팔아도 유동성을 확보할 수 없어 빚만 늘어나는 것“이라고 말했다.

이어 변 연구실장은 “정부가 지난 17일 총부채상환비율(DTI) 규제 완화를 발표했지만 청년층과 자산보유 노년층에 대한 DTI 산정의 기준을 재조정하는 수준에 그쳐 별다른 효과를 보지 못한 것”이라고 지적했다. DTI의 애초 목적이 수요가 많은 상황에서 거품을 제어하는 것이지만 지금은 수요 자체가 줄어들었기 때문에 DTI 추가완화로 거래를 이끌어내야 한다는 것이다.

이와 비슷한 의견은 지난 20일 새누리당과 재정부, 국토해양부 등이 참석한 ‘하우스푸어 대책 당정협의회’에서도 논의된 바 있다. 당정은 취득세 추가인하와 함께 금융권의 배드뱅크를 설립, 주택담보대출채권을 매입해주는 방안을 검토하기로 한 바 있다.

은행이 가계대출자들의 원리금 상환 부담을 줄여주는 시나리오도 제시됐다. 김영일 한국개발연구원(KDI) 연구위원은 대출상환의 구조를 바꿔야 한다고 지적한다. 현 시스템은 원금이 아니라 이자만 갚는 구조다보니 만기가 돌아와도 원금을 갚지 않은 채 만기를 연장하는 구조다.

김 연구위원은 “만기 거부 당하는 상황이나 은행이 원금을 회수해야 하는 경우가 생기면 채무불이행까지 가게 되는 것”이라며 “빚이 빚을 낳지 않도록 원금을 분할상환하는 구조를 만들어야 한다”고 제언했다.

![[날씨] 전국 흐리고 비…미세먼지 나쁨](https://image.ajunews.com/content/image/2025/03/01/20250301064825593409_388_136.jpg)

![[포토] 안성 고속도로 건설현장 붕괴사고 합동감식](https://image.ajunews.com/content/image/2025/02/28/20250228140246330490_518_323.jpg)

![[포토] 정몽규 축구협회장, 4연임 확정](https://image.ajunews.com/content/image/2025/02/26/20250226231154570473_518_323.jpg)

![[포토] 한동훈, 국민이 먼저입니다 책 출간](https://image.ajunews.com/content/image/2025/02/26/20250226111638907860_518_323.jpg)

![[포토] 공직선거법 위반 혐의 공판 출석하는 이재명 대표](https://image.ajunews.com/content/image/2025/02/26/20250226111836337381_518_323.jpg)