|

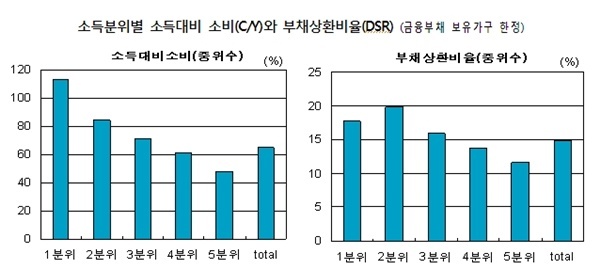

| 김영일 KDI 연구위원은 5일 "저소득가구의 부채규모가 작기는 하지만 소득대비 소비(C/Y)와 부채상환비율(DSR)이 높아 재무여력은 취약하다"고 설명했다. |

김영일 한국개발연구원(KDI) 연구위원의 5일 ‘가계부문 부채상환여력의 평가와 시사점’ 보고서에 따르면, 소득이 가장 낮은 구간인 1분위의 취약부채가구 비율이 전체 평균보다 4배가량 높고 부실위험 부채 비율도 3배 정도 높았다.

이를 김 연구위원은 “저소득층 부채가구가 경기부진으로 인한 소득감소나 자산가격 하락 등의 충격에 대해 상대적으로 취약할 가능성을 보여준다”고 진단했다.

보고서에 따르면 소득 1분위 부채가구 중 재무여력은 10% 미만이다. 순자산여력이 20% 미만인 가구의 비중은 18%에 달했고 재무여력이 5% 미만, 순자산여력이 10% 미만인 가구도 16.03%나 됐다.

다만 저소득층이 보유한 부채 중 부실위험 부채의 비중이 높더라도 전체 부채에서 차지하는 비중은 작은 편이었다. 소득 1분위 보유 부채액이 전체 부채액의 3.8% 정도이므로 1분위의 취약부채액 비율이 17%라도 전체 부채액 대비로는 0.7%에 그쳤다.

그러나 부실위험이 큰 가구의 수가 많다는 점에서 이들의 부채가 가계부채의 뇌관으로 작용할 수 있다는 평가다.

반면 상위소득층은 빚을 많이 지고 있어도 소득과 순자산은 여유로운 편이었다. 소득 4~5분위가 보유한 부채는 전체의 73% 규모지만 이들 가구의 소득과 순자산은 각각 76%와 75% 정도로 보유 부채비중을 웃돌았다.

종사상지위별로는 중·하위 소득구간에 속한 임금근로자와 자영업자 모두 빚을 갚을 능력이 취약한 가구의 비중이 높게 나타났다. 그 중 부실위험 부채비중은 자영업자에서 상대적으로 높게 나타나 자영업종사 취약부채가구의 부채비율이 임금근로의 경우보다 큰 것을 시사했다.

김 연구위원은 “부채상환여력이 취약한 가구가 전체에서 차지하는 비율은 작아도, 이들은 은행권보다 비은행금융기관에서 차입한 경우가 많아 충격에 따른 손실위험이 더 클 수밖에 없다”고 지적했다.

이에 김 연구위원은 가계부채를 해결하기 위해서는 “구조적으로는 가계의 현금흐름 및 재무구조 개선을 지원하고 취약계층에 대한 지원방안을 모색해야 한다고 조언했다. 특히 경기가 더 나빠질 경우 부실가구수가 크게 늘어날 수 있으므로 유의해 취약계층의 실태를 사전에 파악해야 한다고 강조했다.

아울러 단기적인 경기부양 목적의 금융규제 완화 등 임의적인 규제변경은 규제 본연의 목적을 희석시키고 정책의 불확실성을 확대할 우려가 있어 경계해야 한다고 조언했다.

또 순자산여력이 크더라도 자산의 유동성이 낮아 현금흐름상 어려움을 겪을 수 있으므로 자산에 대한 거래활성화와 유동화 등을 지원하기 위한 조세정책 및 금융지원방안 등을 마련해야 한다고 설명했다.

![[포토] 우원식 의장에게 항의하는 국민의힘](https://image.ajunews.com/content/image/2024/12/27/20241227165203327755_518_323.jpg)

![[포토] 본회의장 나와 규탄대회 연 국민의힘](https://image.ajunews.com/content/image/2024/12/27/20241227165050901400_518_323.jpg)

![[포토] 헌법재판소 심판정 나서는 배진한 변호사](https://image.ajunews.com/content/image/2024/12/27/20241227165355871140_518_323.jpg)

![[포토] 다이빙 신임 주한 中대사, 전략적 협력 동반자관계 발전시킬 것](https://image.ajunews.com/content/image/2024/12/27/20241227140309624240_518_323.jpg)