31일 한국은행 경제연구원 금융통화연구실은 이 같은 내용을 담은 'BOK 경제연구 : 코로나19 팬데믹 기간중 디지털 이해도와 현금수요 간의 관계' 보고서를 발간했다. 작성자는 이경태 한은 금융통화연구실 부연구위원과 박재빈 숭실대 경제학과 교수다.

보고서는 먼저 코로나19 팬데믹 시기 이후 금융·경제의 디지털화가 가속화되는 상황에서 디지털 이해도가 낮은 소비자들이 변화된 지급결제 환경에 잘 적응하는지 분석했다.

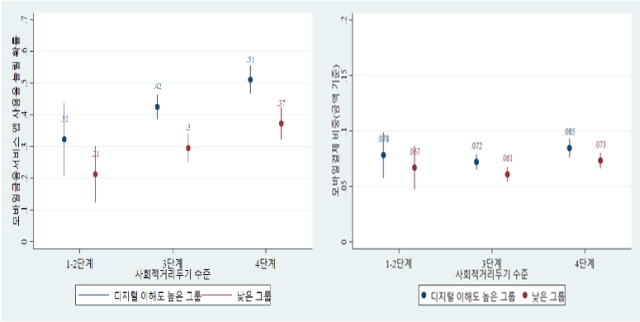

이를 위해 지난 2021년 한국은행이 실시한 '지급수단 및 모바일 금융서비스 이용행태 조사'의 마이크로데이터와 지역별 사회적 거리두기 단계 자료, 지역별 금융기관 점포 및 ATM 분포 자료를 결합해 회귀 분석을 진행했다.

반면 디지털 이해도가 높은 소비자가 휴대 현금을 줄일 확률은 26%, 모바일 금융서비스 이용을 늘릴 확률은 46%로 비교적 높게 나타났다.

특히 사회적 거리두기 강도가 높았던 지역일수록 모바일 금융서비스 이용이 더욱 확대되는 경향을 보였다. 사회적 거리두기 4단계가 시행된 지역에서 디지털 이해도가 낮은 소비자가 모바일 금융서비스 이용을 늘릴 확률은 37%로, 동 이해도가 높은 소비자는 51%로 집계됐다.

이 부연구위원은 "디지털 이해도가 높고 낮고와 관계없이 사회적 거리두기 수준이 강화되면서 모바일 금융 서비스가 늘었다"며 "다만 여전히 디지털 이해도가 높은 사람들은 활용도가 높고 낮은 사람들은 이 활용도가 낮은 모습을 보였다"고 설명했다.

[표=한국은행]

시뮬레이션 결과 팬데믹 시기 현금 결제를 받지 않는 상점·서비스가 다수 등장하면서 디지털 이해도가 낮을수록 소비자 후생 감소도 더 클 것으로 예측됐다. 특히 여타 연령층에 비해 현금 의존도가 높고 디지털 이해도가 낮은 고령층의 소비자 후생 감소가 큰 것으로 나타났다.

이 위원은 "40대 미만에서는 0.6%, 60대는 1%, 70대는 2% 정도로 소비자 후생이 감소했다"며 "고령층에서 후생 감소폭이 큰 것은 고령층 중 현금에만 의존하는 사람들이 많았기 때문"이라고 말했다.

보고서는 현금결제를 받지 않는 상점·서비스의 증가로 인한 불편이 디지털 소외 계층에 상대적으로 집중될 가능성이 높다고도 짚었다.

이 위원은 "단기적으로는 현금결제 수용성을 높이는 정책 방안을 마련하고, 중장기적으로는 새로운 지급결제 수단 도입 시 디지털 소외 계층도 손쉽게 활용할 수 있는 정책적 고려가 필요하다"고 부연했다.

이 위원은 "40대 미만에서는 0.6%, 60대는 1%, 70대는 2% 정도로 소비자 후생이 감소했다"며 "고령층에서 후생 감소폭이 큰 것은 고령층 중 현금에만 의존하는 사람들이 많았기 때문"이라고 말했다.

보고서는 현금결제를 받지 않는 상점·서비스의 증가로 인한 불편이 디지털 소외 계층에 상대적으로 집중될 가능성이 높다고도 짚었다.

이 위원은 "단기적으로는 현금결제 수용성을 높이는 정책 방안을 마련하고, 중장기적으로는 새로운 지급결제 수단 도입 시 디지털 소외 계층도 손쉽게 활용할 수 있는 정책적 고려가 필요하다"고 부연했다.

![[날씨] 전국 흐리고 눈비…미세먼지는 좋음](https://image.ajunews.com/content/image/2025/03/16/20250316062142985743_388_136.jpg)

![[슬라이드 포토] 故 휘성, 영정 사진 속 환한 미소](https://image.ajunews.com/content/image/2025/03/14/20250314131052257994_518_323.jpg)

![[포토] 홈플러스, 정산 대금 3400억 지급…현금 1600억 보유](https://image.ajunews.com/content/image/2025/03/14/20250314104411947330_518_323.jpg)

![[포토] 최재해 감사원장, 기각 후 업무 복귀](https://image.ajunews.com/content/image/2025/03/13/20250313120924594304_518_323.jpg)

![[포토] 국민의힘, 헌재 앞 기자회견](https://image.ajunews.com/content/image/2025/03/13/20250313120803802996_518_323.jpg)