이미지 확대

미국과 중국이 경기 부양을 위한 정책에 본격적으로 나서며 국내 증시에서 경기 민감 종목이 수혜를 볼 것으로 예상된다.

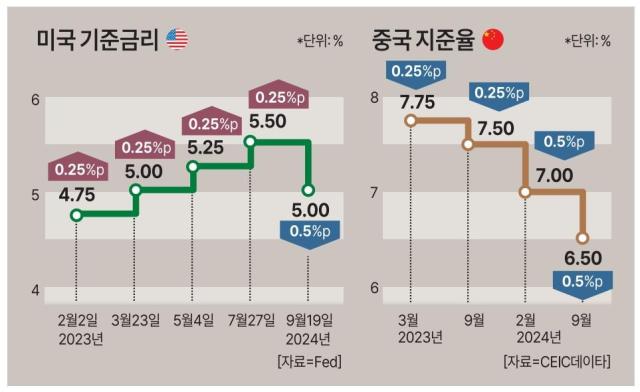

29일 금융투자업계에 따르면 최근 ‘빅 컷’(기준금리 0.5%포인트 인하)을 단행한 미국은 10월 1일부터 고용지표가 발표되기 시작한다. 고용지표가 둔화되면 11월에 추가적으로 금리를 인하할 것으로 예상된다.

월가에선 9월 비농업 부문 신규 고용이 14만4000명 증가하고, 실업률은 4.2%를 유지했을 것으로 전망하고 있다.

이하연 대신증권 연구원은 “점도표상으로는 올해 추가 50bp(1bp=0.01%포인트) 인하가 예상되는 상황”이라며 “11월 FOMC 회의에서도 50bp 인하 기대를 놓지 않고 있다”고 설명했다.

이어 “고용 부진 시 시장의 빅 컷 기대는 충족시켜줄 것”이라면서도 “위험선호 유지를 위해서는 연착륙 달성 확인이 필요하다”고 설명했다.

중국은 통화정책에 이어 재정정책을 발표하는 등 유동성 공급 확대에 박차를 가하고 있다. 특히 직접적인 현금 지급 정책이 포함되는 등 실물지표 개선이 빠르게 나타날 전망이다.

부동산 장기 침체로 취약한 상업은행에 1조 위안의 자본금 확충 지원하고 정책 금리, 주택담보대출 금리, 대출우대금리(LPR) 등을 인하할 가능성도 시사했다. 아울러 국경절 전후 저소득층 보조금 지급, 양육수당 지급, 일자리 대책 등도 추진할 계획이다.

앞서 판궁성 중국 인민은행장은 24일 “조만간 지준율을 0.5%포인트 낮춰 금융 시장에 유동성 1조 위안을 제공할 것”이라며 “올해 안에 시장 유동성 상황을 보고 시기를 택해 지준율을 0.25~0.5%포인트 추가 인하할 수 있다”고 말했다.

미국과 중국의 경기 회복 기대감 속에 반도체 업종, 화장품 종목 등이 수혜주가 될 것으로 보인다. 미국에서는 금리 인하 후 경기 연착륙 기대감이 커지며 반도체 종목에 대한 투자심리가 회복됐다.

이재만 하나증권 연구원은 “국내 반도체는 시간이 지나면 성장주라기보다 경기 민감으로 변한다는 특징이 있다”며 “삼성전자 주가가 반도체 경기 침체 정도를 반영했다는 점을 감안하면 미국 ISM 제조업 지수가 반등할 가능성이 있는 11~12월부터 회복 가능할 것”이라고 설명했다.

한편 화장품 종목은 외국인 보유율이 지난달 말보다 약 2~3%대 증가했다. 지난 26일 기준 아모레퍼시픽, 한국콜마, LG생활건강 우선주에 대한 외국인 보유율은 각각 32.14%, 34.49%, 53% 등으로 집계됐다. 아모레퍼시픽은 2021년 이후 3년 만에 최고 수준을 기록했다.

![[포토] 윤석열 대통령, 헌재 출석 않고 구치소 복귀](https://image.ajunews.com/content/image/2025/02/18/20250218143715320315_518_323.jpg)

![[포토] 일본군 위안부 피해자 길원옥 할머니 발인](https://image.ajunews.com/content/image/2025/02/18/20250218110915161676_518_323.jpg)

![[포토] 故 하늘 양을 추모하며](https://image.ajunews.com/content/image/2025/02/17/20250217154605634152_518_323.jpg)

![[포토] 일본군 위안부 피해자 길원옥 할머니 별세](https://image.ajunews.com/content/image/2025/02/17/20250217104313685834_518_323.jpg)