[사진=연합뉴스]

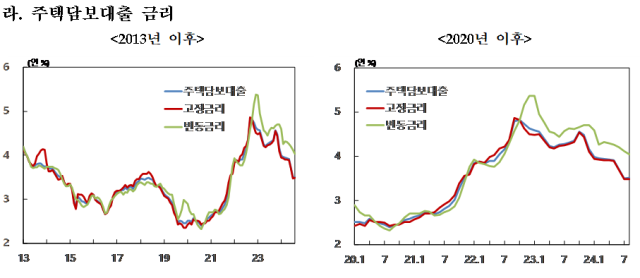

정부의 대출 규제로 은행들이 가산금리를 인상하면서 주택담보대출 금리가 10개월 만에 상승세로 돌아섰다. 하락세를 보이던 가계대출 금리도 3개월 만에 상승 전환했다.

한국은행이 27일 발표한 8월 금융기관 가중평균 금리 통계에 따르면 지난달 예금은행의 대출 금리(신규 취급액 기준)는 연 4.48%로 전월 대비 0.07%포인트 내렸다. 가계대출 금리는 연 4.06%에서 4.08%로 0.02% 올랐다.

가계대출 중 주담대 금리는 연 3.5%에서 연 3.51%로 0.01%포인트 상승했다. 지난해 11월(4.48%) 이후 10개월 만의 오름세다. 주담대 지표금리인 은행채 5년물 금리가 연 3.22%까지 떨어졌지만 8월 은행권의 건전성 관리를 위한 가산금리 인상으로 상승한 영향이다.

한국은행이 27일 발표한 8월 금융기관 가중평균 금리 통계에 따르면 지난달 예금은행의 대출 금리(신규 취급액 기준)는 연 4.48%로 전월 대비 0.07%포인트 내렸다. 가계대출 금리는 연 4.06%에서 4.08%로 0.02% 올랐다.

가계대출 중 주담대 금리는 연 3.5%에서 연 3.51%로 0.01%포인트 상승했다. 지난해 11월(4.48%) 이후 10개월 만의 오름세다. 주담대 지표금리인 은행채 5년물 금리가 연 3.22%까지 떨어졌지만 8월 은행권의 건전성 관리를 위한 가산금리 인상으로 상승한 영향이다.

주택담보대출 금리 추이. [표=한국은행]

주담대 고정금리(7월 3.48%→8월 3.49%)는 0.01%토인트 올랐다. 다만 지표 금리의 영향을 주로 받는 주담대 변동형 금리(7월 4.12%→8월 4.04%)는 0.08%포인트 내렸다.

김민수 한은 금융통계팀장은 "가계대출이 큰 폭으로 증가하면서 정부의 거시건전성 관리에 따라 은행권들이 대출 관리에 나서면서 8월 들어 가산금리를 인상한 영향"이라고 말했다.

김 팀장은 "은행들의 가산금리 인상이 주로 고정형 주담대 금리에 영향을 준 것"이라며 "변동형 금리는 코픽스 등 지표금리 하락에 따른 영향으로 떨어졌다"고 설명했다.

변동금리 하락세와 변동금리인 중도금대출 비중이 늘어나면서 고정금리 비중은 쪼그라들었다. 가계대출(신규취급액 기준) 중 고정금리 비중(72.5%→68.0%)은 전월 대비 4.5%포인트, 주담대 고정금리 비중(96.4%→96.1%)은 0.3%포인트 하락했다.

지난달 은행의 저축성 수신(예금) 금리는 연 3.35%로 7월(연 3.41%)보다 0.06%포인트 떨어졌다. 신규 취급액 기준 대출 금리(연 4.48%)와 저축성 수신 금리의 차이(예대금리차)도 1.13%포인트로 전월 대비 0.01%포인트 좁혀졌다.

김민수 한은 금융통계팀장은 "가계대출이 큰 폭으로 증가하면서 정부의 거시건전성 관리에 따라 은행권들이 대출 관리에 나서면서 8월 들어 가산금리를 인상한 영향"이라고 말했다.

김 팀장은 "은행들의 가산금리 인상이 주로 고정형 주담대 금리에 영향을 준 것"이라며 "변동형 금리는 코픽스 등 지표금리 하락에 따른 영향으로 떨어졌다"고 설명했다.

변동금리 하락세와 변동금리인 중도금대출 비중이 늘어나면서 고정금리 비중은 쪼그라들었다. 가계대출(신규취급액 기준) 중 고정금리 비중(72.5%→68.0%)은 전월 대비 4.5%포인트, 주담대 고정금리 비중(96.4%→96.1%)은 0.3%포인트 하락했다.

지난달 은행의 저축성 수신(예금) 금리는 연 3.35%로 7월(연 3.41%)보다 0.06%포인트 떨어졌다. 신규 취급액 기준 대출 금리(연 4.48%)와 저축성 수신 금리의 차이(예대금리차)도 1.13%포인트로 전월 대비 0.01%포인트 좁혀졌다.

![[날씨] 전국 흐리고 눈비…미세먼지는 좋음](https://image.ajunews.com/content/image/2025/03/16/20250316062142985743_388_136.jpg)

![[슬라이드 포토] 故 휘성, 영정 사진 속 환한 미소](https://image.ajunews.com/content/image/2025/03/14/20250314131052257994_518_323.jpg)

![[포토] 홈플러스, 정산 대금 3400억 지급…현금 1600억 보유](https://image.ajunews.com/content/image/2025/03/14/20250314104411947330_518_323.jpg)

![[포토] 최재해 감사원장, 기각 후 업무 복귀](https://image.ajunews.com/content/image/2025/03/13/20250313120924594304_518_323.jpg)

![[포토] 국민의힘, 헌재 앞 기자회견](https://image.ajunews.com/content/image/2025/03/13/20250313120803802996_518_323.jpg)