최근 경영권을 두고 분쟁 중인 고려아연과 영풍·MBK파트너스(이하 MBK 연합)의 출혈경쟁이 가시화될 것으로 보인다. 현재 고려아연 주가가 공개매수가를 훌쩍 넘어서며 개인투자자를 유인할 만한 요소가 없어 공개매수가를 올리는 것 외에는 별다른 방법이 없기 때문이다.

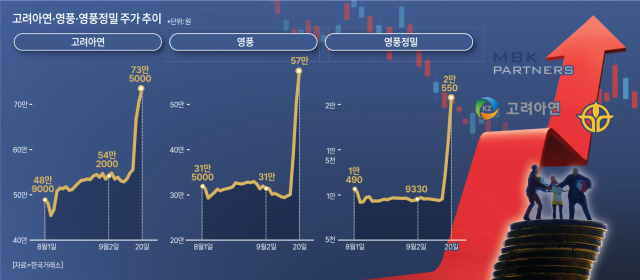

적대적 인수합병(M&A) 여부를 두고 설왕설래를 펼치는 가운데 고려아연과 영풍 주가는 역대급 최고치를 경신하며 기현상을 보이고 있다. 경영권 분쟁에 따른 ‘쩐의 전쟁’이 시작된 영향으로 풀이된다. 경영권 향방에 따라 급락 위험이 커져 개인투자자의 주의도 필요하다.

영풍 주가는 같은 날 57만원으로 마감했다. 앞서 지난 13일, 19일 각각 상한가를 기록하는 등 주가가 급등했다. 이번 경영권 분쟁에서 분수령이 될 영풍정밀 주가도 고공 행진 중이다. 1만원 미만에 불과했던 영풍정밀 주가는 3거래일(13~20일) 연속 상한가로 2만550원을 기록 중이다.

MBK 연합은 고려아연 공개매수가로 주당 66만원, 영풍정밀 공개매수가는 주당 2만원을 제시했다. 고려아연은 20일 주가 기준으로 공개매수가와 11% 이상 격차가 벌어졌다.

금융투자업계 관계자들은 "세 기업 주가 모두 공개매수가를 넘어서며 지분 확보를 위한 출혈 경쟁이 불가피해졌다"며 "추가로 공개매수가를 올려 지분 확보 싸움을 한다면 난타전이 벌어질 것"이라고 전망했다.

앞서 MBK 연합은 서울 중구 롯데호텔에서 기자간담회를 통해 공개매수로 고려아연 지분을 최소 7% 확보할 수 있다고 말했다. 애초에 개인투자자보다는 기관투자자를 노린 공개매수라는 점을 앞세운 것이다.

김광일 MBK 부회장은 “공개매수 지분을 보유한 주체 중 97.7%는 기관투자자”라며 “고려아연 지분 평균 취득 단가는 45만원 이하이며 (우리가) 제시한 공개매수가 66만원은 51.4% 정도 프리미엄이 붙은 가격”이라고 설명했다.

현재 MBK 연합이 보유한 고려아연 지분은 33.13%(우호주주 지분 포함)이며 공개매수를 통해 6.98~14.61%를 추가로 확보하면 지분은 최대 47.74%까지 늘어난다. MBK 연합은 고려아연 공개매수로 추가 지분을 최대치로 확보하지 못하더라도 영풍정밀 지분(1.85%)을 통해 주주총회에서 경영권 의사 결정이 가능한 44% 수준까지 확보할 계획이다.

고려아연 측도 경영권 방어를 위해 지분 경쟁에 사활을 걸어야 하는 상황이다. 최윤범 고려아연 회장의 우호지분은 34.28%로 7% 이상을 추가로 확보해야 한다. 고려아연의 백기사인 현대자동차와 LG화학 등을 통해 고려아연 지분을 매입할 가능성도 제기된다.

앞서 MBK 연합이 공매매수를 발표한 후 최윤범 회장은 “온 힘을 다해 MBK 공개매수를 저지할 것”이라며 “이 싸움에서 반드시 이길 것”이라고 강조하며 곧바로 반박에 나섰다. 이어 보도자료를 통해 “MBK의 고려아연에 대한 인수 시도는 명백한 적대적 M&A”라며 “중국계 자본을 등에 업고 국내 우량기업의 약한 고리를 공격해 경영권을 찬탈한 뒤 다시 비싼 값에 대부분 해외에 넘기는 행태를 반복하고 있다”고 지적했다.

이들 기업의 경영권 분쟁은 영풍정밀 지분 확보전에서 우위를 점하는 쪽이 유리해질 것으로 예상된다. 고려아연 지분을 직접 매입하는 것보다 영풍정밀 지분을 최대한 매수해 고려아연에 대한 지분율을 높이는 게 자금이 덜 들어가기 때문이다.

MBK 연합이 제시한 영풍정밀 공개매수가는 2만원, 시가총액 3150억원에 해당한다. 영풍정밀은 고려아연 지분 1.85%(38만2508주)를 보유하고 있다. MBK 연합 또는 고려아연이 해당 지분을 확보하게 되면 고려아연 지분 3.7%(약 5096억원)를 선점하는 효과가 있다.

장재혁 메리츠증권 연구원은 “지분 취득이 아닌 지분 격차가 목적이라면 고려아연 유통물량 매수보다 영풍정밀 주가에 프리미엄을 주고 매수할 유인이 발생한다”며 “최씨 일가 대응 방안에 따라 향후 관련주 변동성이 확대될 것”이라고 설명했다.

![[날씨] 황사 걷히고 낮 최고 기온 16도…완연한 봄 날씨](https://image.ajunews.com/content/image/2025/03/14/20250314174026298202_388_136.jpg)

![[슬라이드 포토] 故 휘성, 영정 사진 속 환한 미소](https://image.ajunews.com/content/image/2025/03/14/20250314131052257994_518_323.jpg)

![[포토] 홈플러스, 정산 대금 3400억 지급…현금 1600억 보유](https://image.ajunews.com/content/image/2025/03/14/20250314104411947330_518_323.jpg)

![[포토] 최재해 감사원장, 기각 후 업무 복귀](https://image.ajunews.com/content/image/2025/03/13/20250313120924594304_518_323.jpg)

![[포토] 국민의힘, 헌재 앞 기자회견](https://image.ajunews.com/content/image/2025/03/13/20250313120803802996_518_323.jpg)