이미지 확대

국내 은행의 예대금리차가 1998년 국제통화기금(IMF) 외환위기 이후 최저 수준까지 떨어졌다. 하반기 기준금리 인하에 대한 기대감으로 시장금리가 하락하고, 은행 간 대출 경쟁이 과열된 데 따른 영향이 복합적으로 작용한 것으로 풀이된다.

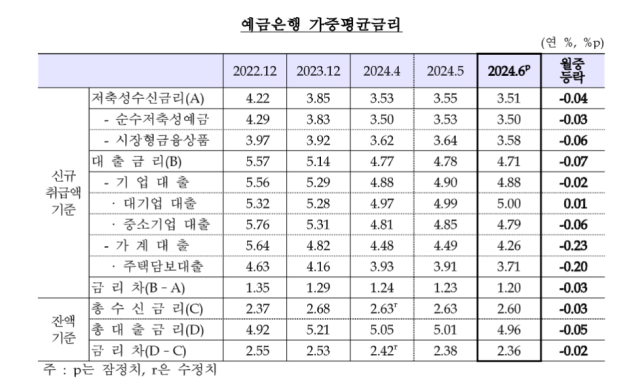

18일 한국은행에 따르면 6월 기준 저축성수신금리는 연 3.51%, 대출금리는 4.71%로 예대금리차가 1.20%포인트로 집계됐다. 전월보다 0.03%포인트 떨어졌으며 1998년 5월(0.44%포인트) 이후 26년 만에 최저 수준이다.

이번 예대마진차 수준은 저축성 금리가 하락하는 속도보다 대출금리 하락 속도가 빨랐기 때문이다. 하반기 기준금리가 하락할 것이란 기대감에 대출금리의 기준이 되는 은행채 하락 속도가 가팔라진 반면 예금금리는 큰 변동이 없었다. 6월만 보더라도 신규 취급액 기준 대출금리는 0.07%포인트 하락했지만 수신금리는 0.04%포인트 떨어지는데 그쳤다.

여기에 상반기 은행들이 '주택담보대출 갈아타기' 등 대환대출 서비스 경쟁으로 일제히 대출금리를 낮춘 것도 영향을 미쳤다. 6월 예금은행의 주담대 금리는 연 3.71%로 2021년 12월(3.63%) 이후 30개월 만에 가장 낮은 수준을 기록했다. 기준금리가 연 1.25%였던 2021년보다 3.50%인 현재의 주담대 금리가 더 낮은 것이다.

금융권 내부에서는 과거 예대마진차가 낮았던 시기가 외환위기·금융위기와 같은 경제위기 상황이었다는 점을 감안하면 최근과 같은 장기화 국면은 새로운 위기일 수 있다는 우려가 제기된다. 통상 경기 침체의 해결책 중 하나로 통화정책을 활용하기 때문에 기준금리와 시장금리가 낮아지면 예대금리차는 작아지게 된다.

다만 단순히 예대금리차로 경기 침체를 우려하기엔 섣부르다는 의견도 있다. 예대금리차는 정부의 대출 관리로 인위적으로 여신금리를 상향 조정하거나 시장금리 반영 시기에 따라 수신금리와 여신금리가 시간차로 조정되는 경우가 있다. 금융권 관계자는 "경기 침체를 막기 위해 통화당국에서 기준금리를 낮추면 일반적으로 예대마진차는 줄어들 수밖에 없다"며 "하반기 들어 대출금리가 인상되고 있어 당장은 예대금리차가 확대될 수 있지만 전반적인 흐름 자체를 막진 못할 것"이라고 말했다.

![[포토] 윤석열 대통령, 헌재 출석 않고 구치소 복귀](https://image.ajunews.com/content/image/2025/02/18/20250218143715320315_518_323.jpg)

![[포토] 일본군 위안부 피해자 길원옥 할머니 발인](https://image.ajunews.com/content/image/2025/02/18/20250218110915161676_518_323.jpg)

![[포토] 故 하늘 양을 추모하며](https://image.ajunews.com/content/image/2025/02/17/20250217154605634152_518_323.jpg)

![[포토] 일본군 위안부 피해자 길원옥 할머니 별세](https://image.ajunews.com/content/image/2025/02/17/20250217104313685834_518_323.jpg)

전 라도안구적출