주택담보대출의 중도상환수수료를 지나치게 낮추는 정책은 대출 금리 상승 등 의도치 않은 결과를 초래해 소비자 후생을 저해한다는 분석이 나왔다. 이에 수수료 체계의 다양성을 높이는 정책으로 나아가야 한다는 지적이다.

권흥진 한국금융연구원 연구위원은 지난 25일 발행한 '주담대 중도상환수수료에 대한 고찰과 시사점' 보고서에서 "우리나라 주담대 중도상환율이 확대되며 금융기관 수익성에 상당한 영향을 미칠 수 있다"고 이같이 밝혔다.

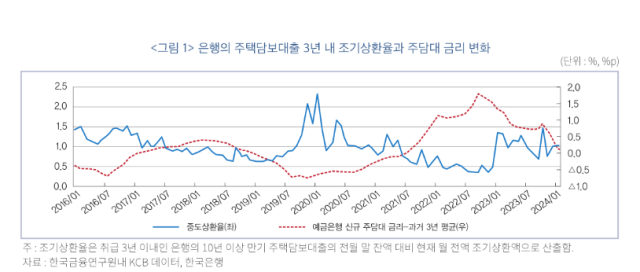

금융당국이 자체 장기 고정금리나 금리 변동주기가 긴 주담대를 적극적으로 취급하도록 유인하는 정책을 펴고 있다는 점도 금융기관 수익성에 영향을 미치고 있다. 금리 고정 기간이 길수록 중도 상환이 금융사 수익성과 현금흐름 예측 가능성에 미치는 영향이 확대되기 때문이다.

금융기관의 입장에서 차주의 대출 중도상환은 대출의 수익성과 현금흐름 등을 예측하기 어렵게 만든다. 특히 주담대는 만기·금리고정 기간이 길어 리스크가 두드러지는 편이다. 이에 따라 금융기관은 중도상환리스크를 감안해 수수료나 대출금리를 조정하게 된다. 2008년 미국 서브프라임 주택담보대출 데이터를 분석한 결과, 금융기관이 중도상환리스크에 따라 대출 금리와 수수료를 조정한다는 연구 결과가 나온 바 있다.

권 연구위원은 "결국 수수료 수준을 지나치게 낮추게 되면 금융기관과 차주 간 효율적인 계약 체결을 방해하게 된다"며 "일방적으로 수수료 수준을 낮추기보다는 수수료 체계를 다양하게 확대하는 정책이 소비자 후생에 더 도움이 될 것"이라고 말했다.

![[슬라이드 포토] 故 휘성, 영정 사진 속 환한 미소](https://image.ajunews.com/content/image/2025/03/14/20250314131052257994_518_323.jpg)

![[포토] 홈플러스, 정산 대금 3400억 지급…현금 1600억 보유](https://image.ajunews.com/content/image/2025/03/14/20250314104411947330_518_323.jpg)

![[포토] 최재해 감사원장, 기각 후 업무 복귀](https://image.ajunews.com/content/image/2025/03/13/20250313120924594304_518_323.jpg)

![[포토] 국민의힘, 헌재 앞 기자회견](https://image.ajunews.com/content/image/2025/03/13/20250313120803802996_518_323.jpg)