고금리와 고물가 기조가 이어지면서 지난해 소비자들이 불필요한 소비를 하지않고, 안정적 자산 운용을 한 것으로 나타났다. 이같은 영향 등으로 지난해 가구 평균 보유 자산이 최초로 6억원을 돌파하기도 했다. 아울러 2016년 이후 지속 증가한 평균 부채 잔액도 지난해 들어 첫 하락 전환했으며, 부채 보유율 또한 64.8%로 지난 3년간 가장 낮은 수치 기록했다.

17일 신한은행이 전국 만 20~64세 경제활동자 1만명 대상 설문조사를 통해 발간한 ‘2024보통사람 금융생활 보고서’에 따르면, 지난해 국내 가계의 월평균 저축·투자액은 105만원으로 2022년보다 5만원 늘었다. 늘어난 금액 중 4만원은 보험에 저축한 것으로 나타났다. 이에 2022년 감소했던 보험 저축액이 지난해 38만원으로 증가하면서, 보험 저축액 비중이 가장 높던 2021년 수준으로 회복했다. 투자상품은 1만원 감소한 반면 수시입출금, 적금·청약은 각각 1만원 증가했다. 신한은행 측은 "주식, 펀드 등 공격적인 투자는 줄이고 저축을 늘리는 등 자산을 안정적으로 운용하려는 패턴이 이어졌다"고 평가했다.

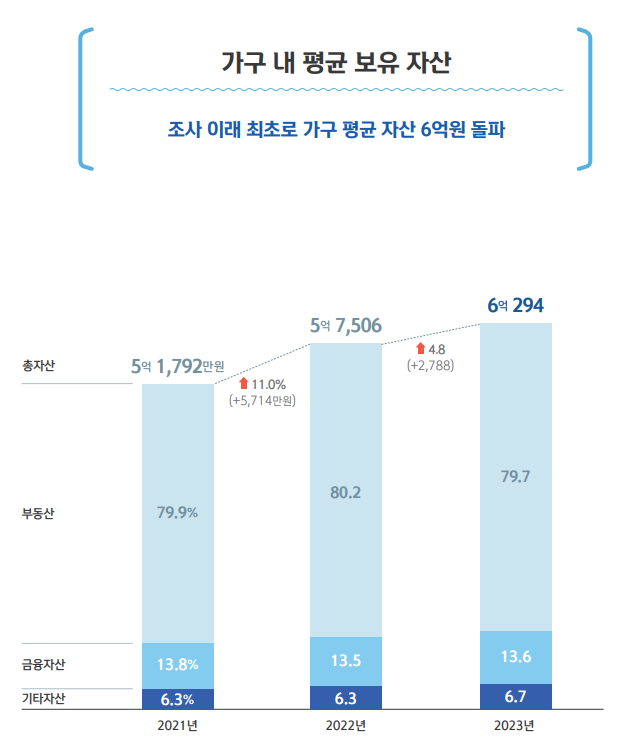

국내 가구의 이같은 허리띠 졸라메기, 안정적 자산 운용 기조에 지난해 평균 보유 자산은 6억294만원을 기록, 6억원대를 돌파하기도 했다. 자산 내 비중은 부동산 79.7%, 금융자산 13.6%, 기타자산 6.7%로 지난 3년간 유사한 자산 포트폴리오를 보였다. 특히 총자산의 80% 가량을 차지하는 부동산 자산 규모는 지난해 4억8035만원으로 2022년보다 1926만원 증가했다.

아울러 지난해 경제활동가구의 부채 보유율은 2022년 대비 2.0%포인트 하락한 64.8%를 기록했다. 고금리 영향으로 부채 보유를 최소화하고자 한 것으로 보인다. 이에 부채 보유 가구의 지난해 평균 부채 잔액도 2021년 수준으로 줄었다. 2021년에 1억164만원에서 2022년 1억973만원으로 8.0% 증가했던 부채 잔액이 지난해에는 1억201만원으로 7.0% 감소했다. 신한은행 측은 2016년 이후 지속 증가한 평균 부채 잔액이 지난해 들어 첫 하락 전환했다고 부연했다.

![[포토] 최재해 감사원장, 기각 후 업무 복귀](https://image.ajunews.com/content/image/2025/03/13/20250313120924594304_518_323.jpg)

![[포토] 국민의힘, 헌재 앞 기자회견](https://image.ajunews.com/content/image/2025/03/13/20250313120803802996_518_323.jpg)

![[포토] 국민저항권 강연 하는 전한길 강사](https://image.ajunews.com/content/image/2025/03/12/20250312130548505472_518_323.jpg)

![[포토] 대한항공 새 CI 입힌 항공기 도장 공개](https://image.ajunews.com/content/image/2025/03/11/20250311235620923621_518_323.jpg)