이미지 확대

증권가도 삼성전자와 SK하이닉스의 목표주가를 상향하고, 투자의견으로 '스트롱 바이(strong buy, 강력매수)' 사인을 경쟁적으로 내놓고 있다. 반도체 제조업체의 적자가 해소되는 올 4분기를 변곡점으로 내년부터는 본격적인 반도체 '업턴(상승사이클)'이 도래할 것이라는 전망에 힘이 실린다.

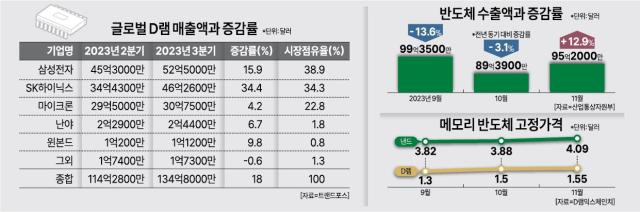

5일 관련업계에 따르면 반도체 시장의 점진적인 수요회복에 따라 반도체 수출실적이 2022년 8월 이후 1년 3개월 만에 플러스로 전환했다. 산업통상자원부가 발표한 수출입동향 자료에 따르면 11월 반도체 수출은 95억2000만 달러로 전년동기대비 12.9% 증가했다.

한국 전체 수출의 20% 이상을 차지하는 반도체는 수요 급감으로 재고가 쌓이면서 2022년 4분기 25.8% 마이너스 성장률을 기록한 뒤 올 1분기에는 수출이 전년대비 40%나 줄면서 사상 최악의 무역적자를 기록하는 데 일조했다. 그러나 제조업체의 반도체 감산과 수요 회복이 맞물리면서 2분기 –34.8%, 3분기 –22.6%, 10월 –3.1%로 점차 감소폭이 줄어든 뒤 11월에는 플러스 전환에 성공했다.

실제 대만 시장조사기관 트렌드포스에 따르면 올 3분기 전 세계 D램 매출은 총 134억8000만 달러로 전 분기 대비 18% 늘었다. 업체별로 보면 세계 D램 1위 삼성전자의 3분기 매출은 52억5000만 달러로 전 분기(45억3000만 달러)보다 15.9% 증가했다. 같은 기간 SK하이닉스의 D램 매출은 46억2600만 달러로 전 분기(34억4300만 달러) 대비 34.4% 늘었다.

제조사들의 감산 효과가 본격화되면서 가격도 꾸준히 오르는 추세다. 시장조사기관 D램익스체인지에 따르면 PC용 D램 범용제품(DDR4 8Gb)의 11월 평균 고정거래가격은 전월보다 3.33%포인트(p) 상승한 1.55달러를 기록했다. D램 가격은 지난 10월 15.38% 오르며 2021년 7월(7.89% 상승) 이후 2년 3개월 만에 반등한 이후 상승 흐름을 지속하고 있다.

메모리카드·USB용 낸드플래시 범용제품(128Gb 16Gx8 MLC)의 11월 고정거래가격도 평균 4.09달러로, 전월보다 5.41%p 올랐다. 낸드 가격 역시 지난달에 1.59% 상승하며 2021년 7월(5.48% 상승) 이후 2년 3개월 만에 반등했다.

내년에는 AI서비스 확대로 기업이 PC를 교체하거나 서버를 늘리면서 반도체 수요가 증가할 것이라는 전망이 나온다. 실제 삼성전자와 SK하이닉스는 엔비디아, AMD, 인텔 등 AI반도체 제조사들의 늘어나는 HBM물량을 감당하기 위해 생산 캐파를 늘리기 위한 설비 투자를 확대하고 있다. 반도체 업계 관계자는 "AI 서비스를 원활하게 지원하려면 그래픽처리장치(GPU)와 함께 고대역폭 메모리(HBM) 탑재가 필수적"이라며 "HBM는 현재 D램 시장에서 점유율이 1% 안팎이라 서비스 수요가 본격화되는 2024년부터는 연평균 50% 이상씩 고성장이 예상된다"고 말했다.

반도체 사업의 흑자전환 시점도 다가오고 있다. 현재 삼성전자의 HBM 생산능력은 2만5000개(2분기 기준), SK하이닉스는 3만5000개 수준으로 추정된다. 삼성전자는 내년 말까지 HBM 생산캐파를 15만~17만장, SK하이닉스는 12만~14만장으로 확대할 전망이다. 증권가는 이를 바탕으로 삼성전자의 반도체 부문 영업이익이 내년 1분기부터, SK하이닉스는 올 4분기부터 흑자전환에 성공할 것으로 예측한다. 변곡점을 지난 후 양사의 분기 성장률은 전분기 대비 2배를 웃돌 것으로 전망된다.

다만 내년 상승세를 지나치게 낙관할 수만은 없다는 관측도 나온다. 박유악 키움증권 연구원은 "오랜 시간 반도체 업황을 괴롭혀왔던 과잉재고 이슈가 올 연말을 기점으로 해소되고, 과잉 재고 소진과 함께 가격 상승 탄력이 강해지면서 내년부터는 반도체 경기가 글로벌 상승 사이클에 진입할 것으로 예상된다"면서도 "다만 하반기로 갈수록 업황의 회복과 공급의 증가가 상충되면서 메모리 가격의 상승 탄력이 약해질 것으로 보인다"고 말했다.

![[포토] 취재진 앞에 선 심우정 검찰총장](https://image.ajunews.com/content/image/2025/03/10/20250310102750717835_518_323.jpg)

![[포토] 윤석열 대통령, 서울구치소 앞 지지자들에게 인사](https://image.ajunews.com/content/image/2025/03/08/20250308184125904799_518_323.jpg)

![[포토] 윤석열 대통령, 52일만에 관저로 복귀](https://image.ajunews.com/content/image/2025/03/08/20250308184242645541_518_323.jpg)

![[포토] 검찰에 즉시 항고 촉구하는 더불어민주당](https://image.ajunews.com/content/image/2025/03/08/20250308142539912528_518_323.jpg)