[사진=게티이미지뱅크]

회사 매각이 불발됨에 따라 케이블TV(MSO) 3·4위 업체인 딜라이브와 CMB가 독자 생존을 모색한다. 지역 특화 커머스와 OTT 연동 등으로 케이블TV의 낮은 수익성을 극복하고 지속 가능한 경영 상황을 만드는 게 목표다. 다만 사모펀드가 대주주인 딜라이브는 새 주인 찾기를 포기하지 않을 가능성이 높다.

10일 통신업계에 따르면 KT는 지난 7일 유료방송 사업 경쟁력 강화를 위한 방안으로 딜라이브 인수를 검토했으나 이를 추진하지 않기로 했다고 공시했다. 2019년 3월 조회공시 요구 이후 (인수를) 검토 중이라는 답변을 지속하고 약 4년 만에 나온 최종 결정이다.

KT는 2019년 유료방송 사업 경쟁력 강화를 위해 케이블TV 업계 3위인 딜라이브 인수를 검토했다. 당시 유료방송 시장은 시장 경쟁력 강화를 위한 인수합병이 활발했다. KT, LG유플러스, SK브로드밴드 등 통신 3사 IPTV는 2017년 11월 케이블TV 가입자 수를 추월한 후 한창 세 불리기에 여념이 없었다.

인수합병에 불을 지핀 것은 SK브로드밴드 모회사인 SK텔레콤이다. 2015년 케이블TV업계 1위 업체인 CJ헬로비전(현 LG헬로비전)을 인수해 SK브로드밴드와 합병함으로써 단숨에 유료방송 시장 1위 사업자가 된다는 야심 찬 계획을 발표했다. 하지만 이 계획은 무선시장 독과점 우려로 공정거래위원회가 인수에 제동을 걸면서 무산됐다. 결국 CJ헬로비전은 2019년 LG유플러스 품에 안겼다. SK텔레콤은 대신 케이블TV업계 2위 업체인 티브로드를 2019년 2월 인수해 SK브로드밴드의 MSO 사업부로 편입했다.

KT는 경쟁사의 유료방송 인수합병에 대항하기 위해 딜라이브 인수에 잠시나마 적극적이었다. 2020년 말 딜라이브 채권단이 진행한 예비 입찰에 인수의향서도 제출했다. 하지만 KT와 딜라이브의 매각 협상은 최대 1조원에 달하는 높은 몸값, 케이블TV 특유의 강성 노조, 노후화된 인프라 등 문제로 인해 지지부진했다.

KT는 결국 5위 사업자인 HCN으로 눈을 돌렸다. 점유율 합산 규제가 풀리자 계열사 KT스카이라이프를 통해 2021년 9월 HCN을 품은 KT는 경쟁사들의 인수합병과 관계 없이 유료방송 가입자 수 1위 자리를 공고히 했다. KT가 딜라이브를 품을 매력이 크게 떨어짐에 따라 양사 간 매각 논의는 지지부진했고 결국 최종 무산됐다.

CMB도 2020년 회사 매각 의지를 드러냈지만 매각 작업을 주도한 김태율 대표가 2021년 2월 사임한 후 관련 논의가 멈췄다. 이에 CMB는 케이블TV·VOD와 여러 OTT를 함께 시청할 수 있는 차세대 셋톱박스 '레인보우TV'를 올해 1월 출시해 가입자당평균매출(ARPU)을 개선하고 지역 전문가와 주민을 연결하는 '우리동네클래스'로 지역 특화 커머스 사업을 지속해서 확대할 방침이다.

딜라이브도 OTT박스 'OTT'v' 등을 통해 케이블TV와 OTT 결합을 지속해서 추진한다. 다만 딜라이브는 높은 몸값의 원인이었던 콘텐츠 자회사 iHQ를 매각하고 방송 설비를 개선하는 등 회사 매각을 위한 다듬기 작업은 꾸준히 진행 중이다.

케이블TV 업계는 지속적인 가입자 수 감소와 지상파 방송 3사에 지급하는 재송신료 인상 등으로 인한 수익성 악화에 직면했다.

케이블TV 업계는 지속적인 가입자 수 감소와 지상파 방송 3사에 지급하는 재송신료 인상 등으로 인한 수익성 악화에 직면했다.

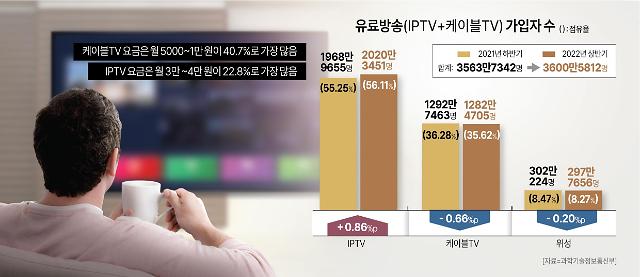

과학기술정보통신부의 지난해 상반기 유료방송 시장조사에 따르면 IPTV는 가입자 수 2020만명으로 점유율이 6개월 전보다 0.86%포인트 증가한 반면 케이블TV는 가입자 수 1282만명으로 같은 기간 0.66%포인트 감소했다.

방송통신위원회 2022년 방송산업조사보고서에 따르면 IPTV는 유료방송수신료가 전체 수익 중 58.6%를 차지하며 건전한 재정 상태를 보이는 반면 케이블TV는 홈쇼핑 방송 매출이 50.6%를 차지하며 홈쇼핑 업체와 협상 결과에 따라 매출·영업이익 변동이 커질 우려가 제기된다. 이는 IPTV 가입자는 전체 중 22.8%가 월 3만~4만원대 고가 요금제에 가입한 반면 케이블TV 가입자는 전체 중 40.7%가 월 5000~1만원대 저가 요금제에 가입하고 있는 것에서 기인한다.

업계 관계자는 "매출·영업이익이 매년 감소하는 만큼 케이블TV 업체들이 인수합병 매물로 나오는 것은 피할 수 없는 수순"이라며 "다만 회사 몸값과 노조 측 요구사항이 인수 희망자가 수용할 수 있을 만큼 합리적이어야 관련 논의가 다시 시작될 것"이라고 설명했다.

10일 통신업계에 따르면 KT는 지난 7일 유료방송 사업 경쟁력 강화를 위한 방안으로 딜라이브 인수를 검토했으나 이를 추진하지 않기로 했다고 공시했다. 2019년 3월 조회공시 요구 이후 (인수를) 검토 중이라는 답변을 지속하고 약 4년 만에 나온 최종 결정이다.

KT는 2019년 유료방송 사업 경쟁력 강화를 위해 케이블TV 업계 3위인 딜라이브 인수를 검토했다. 당시 유료방송 시장은 시장 경쟁력 강화를 위한 인수합병이 활발했다. KT, LG유플러스, SK브로드밴드 등 통신 3사 IPTV는 2017년 11월 케이블TV 가입자 수를 추월한 후 한창 세 불리기에 여념이 없었다.

인수합병에 불을 지핀 것은 SK브로드밴드 모회사인 SK텔레콤이다. 2015년 케이블TV업계 1위 업체인 CJ헬로비전(현 LG헬로비전)을 인수해 SK브로드밴드와 합병함으로써 단숨에 유료방송 시장 1위 사업자가 된다는 야심 찬 계획을 발표했다. 하지만 이 계획은 무선시장 독과점 우려로 공정거래위원회가 인수에 제동을 걸면서 무산됐다. 결국 CJ헬로비전은 2019년 LG유플러스 품에 안겼다. SK텔레콤은 대신 케이블TV업계 2위 업체인 티브로드를 2019년 2월 인수해 SK브로드밴드의 MSO 사업부로 편입했다.

KT는 결국 5위 사업자인 HCN으로 눈을 돌렸다. 점유율 합산 규제가 풀리자 계열사 KT스카이라이프를 통해 2021년 9월 HCN을 품은 KT는 경쟁사들의 인수합병과 관계 없이 유료방송 가입자 수 1위 자리를 공고히 했다. KT가 딜라이브를 품을 매력이 크게 떨어짐에 따라 양사 간 매각 논의는 지지부진했고 결국 최종 무산됐다.

CMB도 2020년 회사 매각 의지를 드러냈지만 매각 작업을 주도한 김태율 대표가 2021년 2월 사임한 후 관련 논의가 멈췄다. 이에 CMB는 케이블TV·VOD와 여러 OTT를 함께 시청할 수 있는 차세대 셋톱박스 '레인보우TV'를 올해 1월 출시해 가입자당평균매출(ARPU)을 개선하고 지역 전문가와 주민을 연결하는 '우리동네클래스'로 지역 특화 커머스 사업을 지속해서 확대할 방침이다.

딜라이브도 OTT박스 'OTT'v' 등을 통해 케이블TV와 OTT 결합을 지속해서 추진한다. 다만 딜라이브는 높은 몸값의 원인이었던 콘텐츠 자회사 iHQ를 매각하고 방송 설비를 개선하는 등 회사 매각을 위한 다듬기 작업은 꾸준히 진행 중이다.

[사진=아주경제DB]

과학기술정보통신부의 지난해 상반기 유료방송 시장조사에 따르면 IPTV는 가입자 수 2020만명으로 점유율이 6개월 전보다 0.86%포인트 증가한 반면 케이블TV는 가입자 수 1282만명으로 같은 기간 0.66%포인트 감소했다.

방송통신위원회 2022년 방송산업조사보고서에 따르면 IPTV는 유료방송수신료가 전체 수익 중 58.6%를 차지하며 건전한 재정 상태를 보이는 반면 케이블TV는 홈쇼핑 방송 매출이 50.6%를 차지하며 홈쇼핑 업체와 협상 결과에 따라 매출·영업이익 변동이 커질 우려가 제기된다. 이는 IPTV 가입자는 전체 중 22.8%가 월 3만~4만원대 고가 요금제에 가입한 반면 케이블TV 가입자는 전체 중 40.7%가 월 5000~1만원대 저가 요금제에 가입하고 있는 것에서 기인한다.

업계 관계자는 "매출·영업이익이 매년 감소하는 만큼 케이블TV 업체들이 인수합병 매물로 나오는 것은 피할 수 없는 수순"이라며 "다만 회사 몸값과 노조 측 요구사항이 인수 희망자가 수용할 수 있을 만큼 합리적이어야 관련 논의가 다시 시작될 것"이라고 설명했다.

![[날씨] 전국 흐리고 눈비…미세먼지는 좋음](https://image.ajunews.com/content/image/2025/03/16/20250316062142985743_388_136.jpg)

![[슬라이드 포토] 故 휘성, 영정 사진 속 환한 미소](https://image.ajunews.com/content/image/2025/03/14/20250314131052257994_518_323.jpg)

![[포토] 홈플러스, 정산 대금 3400억 지급…현금 1600억 보유](https://image.ajunews.com/content/image/2025/03/14/20250314104411947330_518_323.jpg)

![[포토] 최재해 감사원장, 기각 후 업무 복귀](https://image.ajunews.com/content/image/2025/03/13/20250313120924594304_518_323.jpg)

![[포토] 국민의힘, 헌재 앞 기자회견](https://image.ajunews.com/content/image/2025/03/13/20250313120803802996_518_323.jpg)