이미지 확대

소형 저축은행들의 경영 상황이 급격히 나빠지고 있다. 기존 대출의 연체율이 빠르게 치솟는 것은 물론, 예·적금을 통한 신규 자금 조달에도 적신호가 켜졌다. 저축은행중앙회는 소형업체들의 자금 확보에 도움을 주고자 작년 10월 ‘자금중개 플랫폼’을 선보였지만 사실상 실효성은 전무한 상태다.

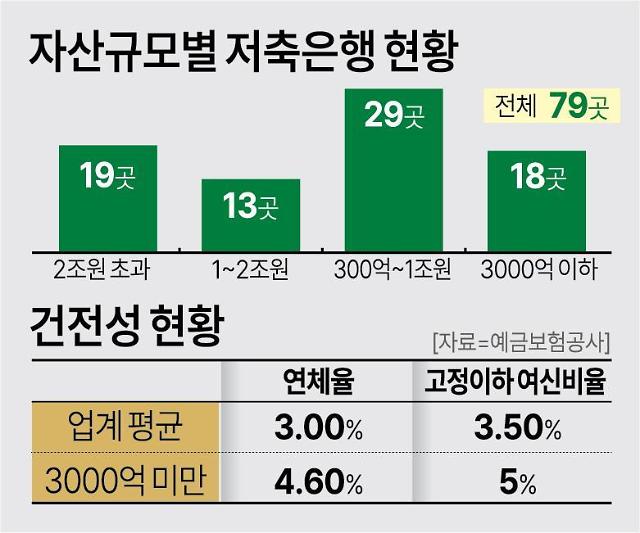

12일 예금보험공사에 따르면, 작년 3분기 말 기준으로 총자산 규모가 3000억을 밑도는 업체 수는 총 18곳으로 집계됐다. 전국 저축은행 79곳 중 23% 비중을 차지한다.

이들 18개 업체의 연체율은 4.6%로 업계 평균(3.0%)을 크게 웃돌았다. 고정이하여신비율도 5.0%로 업계 평균(3.5%)보다 1.5%포인트 높았다. 고정이하여신은 회수 가능성이 극히 낮은 악성 부채를 뜻한다.

원인은 ‘기업대출’에 집중된 대출 구조다. 18개사의 기업대출 합산액은 2조1893억원으로 집계됐다. 반면 가계대출액은 4933억원에 그쳤다. 전체 대출 중 82%가량이 기업대출에 쏠린 셈이다. 이는 상위업체들의 대출 구조와 대비된다. 상위 5개 업체(SBI·OK·웰컴·페퍼·한국투자)의 경우 대출 비중이 기업 56%, 개인 44%로 각각 고르게 분포됐다.

소형업체 기업대출은 상대적 위험성이 크다는 것도 부정 요인이다. 주로 소재 지역 기반의 중소형업체에 실행된 대출이 다수다. 부동산 시장 침체 이후 부실 가능성이 급팽창한 부동산 프로젝트파이낸싱(PF)도 일제히 후 순위에 쏠려있다. 부동산 PF는 부실 발생 시 대출 상환이 선순위, 중순위, 후순위 순으로 이뤄진다. 즉 다양한 건전성 위험에 상대적으로 더 크게 노출돼 있다는 뜻이다,

이로 인한 자산 축소 현상도 급물살을 타고 있다. 18곳 중 14곳의 자산 규모가 일제히 직전분기보다 줄었다. 같은 기간 저축은행 총자산이 133조3710억원에서 136조4869억원으로 3조원 이상 늘어난 것과 대비된다. 급기야 대출 취급액이 0원인 업체(대원저축은행)도 등장했다. 저축은행 간판은 걸었지만, 영업은 하지 않는 사실상 ‘개점휴업’ 상태인 셈이다.

자금 조달 환경도 녹록치 않다. 금리 상승기를 맞아 시중은행 예금 금리가 빠르게 오르자, 기존 고객들이 1금융권으로 ‘대거 이탈’했다. 상대적으로 인지도가 높은 대형업체들보다도 훨씬 빠른 속도다. 이로 인해 ‘울며 겨자 먹기’식 예금 금리 인상에 나서고 있다. 실제로 이들 18개 업체의 예금 금리는 업계 평균인 4.19%를 일제히 상회했다. 대다수가 4.5%를 넘는 수준에서 형성돼있다.

저축은행중앙회는 이런 상황을 돕기 위해 작년 10월부터 ‘자금중개 플랫폼’ 운영 중이다. 여기에 등록한 대형 저축은행이 소형 저축은행의 단기 자금 조달을 지원하는 형태다. 다만 이마저도 실질적 효과가 전혀 나타나고 있지 않다. 이에 중앙회는 지난달 19일부터 플랫폼 운영 형태를 기존 자금공급 저축은행과 유동성 필요 저축은행 모두 등록하는 식에서, 공급 저축은행만 등록하도록 개선했다.

12일 예금보험공사에 따르면, 작년 3분기 말 기준으로 총자산 규모가 3000억을 밑도는 업체 수는 총 18곳으로 집계됐다. 전국 저축은행 79곳 중 23% 비중을 차지한다.

이들 18개 업체의 연체율은 4.6%로 업계 평균(3.0%)을 크게 웃돌았다. 고정이하여신비율도 5.0%로 업계 평균(3.5%)보다 1.5%포인트 높았다. 고정이하여신은 회수 가능성이 극히 낮은 악성 부채를 뜻한다.

원인은 ‘기업대출’에 집중된 대출 구조다. 18개사의 기업대출 합산액은 2조1893억원으로 집계됐다. 반면 가계대출액은 4933억원에 그쳤다. 전체 대출 중 82%가량이 기업대출에 쏠린 셈이다. 이는 상위업체들의 대출 구조와 대비된다. 상위 5개 업체(SBI·OK·웰컴·페퍼·한국투자)의 경우 대출 비중이 기업 56%, 개인 44%로 각각 고르게 분포됐다.

소형업체 기업대출은 상대적 위험성이 크다는 것도 부정 요인이다. 주로 소재 지역 기반의 중소형업체에 실행된 대출이 다수다. 부동산 시장 침체 이후 부실 가능성이 급팽창한 부동산 프로젝트파이낸싱(PF)도 일제히 후 순위에 쏠려있다. 부동산 PF는 부실 발생 시 대출 상환이 선순위, 중순위, 후순위 순으로 이뤄진다. 즉 다양한 건전성 위험에 상대적으로 더 크게 노출돼 있다는 뜻이다,

이로 인한 자산 축소 현상도 급물살을 타고 있다. 18곳 중 14곳의 자산 규모가 일제히 직전분기보다 줄었다. 같은 기간 저축은행 총자산이 133조3710억원에서 136조4869억원으로 3조원 이상 늘어난 것과 대비된다. 급기야 대출 취급액이 0원인 업체(대원저축은행)도 등장했다. 저축은행 간판은 걸었지만, 영업은 하지 않는 사실상 ‘개점휴업’ 상태인 셈이다.

자금 조달 환경도 녹록치 않다. 금리 상승기를 맞아 시중은행 예금 금리가 빠르게 오르자, 기존 고객들이 1금융권으로 ‘대거 이탈’했다. 상대적으로 인지도가 높은 대형업체들보다도 훨씬 빠른 속도다. 이로 인해 ‘울며 겨자 먹기’식 예금 금리 인상에 나서고 있다. 실제로 이들 18개 업체의 예금 금리는 업계 평균인 4.19%를 일제히 상회했다. 대다수가 4.5%를 넘는 수준에서 형성돼있다.

저축은행중앙회는 이런 상황을 돕기 위해 작년 10월부터 ‘자금중개 플랫폼’ 운영 중이다. 여기에 등록한 대형 저축은행이 소형 저축은행의 단기 자금 조달을 지원하는 형태다. 다만 이마저도 실질적 효과가 전혀 나타나고 있지 않다. 이에 중앙회는 지난달 19일부터 플랫폼 운영 형태를 기존 자금공급 저축은행과 유동성 필요 저축은행 모두 등록하는 식에서, 공급 저축은행만 등록하도록 개선했다.

![[포토] 배우 김새론 발인](https://image.ajunews.com/content/image/2025/02/19/20250219121051906909_518_323.jpg)

![[포토] 이영수 공군참모총장, KF-21 첫 시험비행](https://image.ajunews.com/content/image/2025/02/19/20250219151445357011_518_323.jpg)

![[포토] 금융감독원장-은행장 간담회](https://image.ajunews.com/content/image/2025/02/19/20250219120708811941_518_323.jpg)

![[포토] 윤석열 대통령, 헌재 출석 않고 구치소 복귀](https://image.ajunews.com/content/image/2025/02/18/20250218143715320315_518_323.jpg)