폐기물 처리 업체 모습. 사진은 지난 8일 경기도 안산시의 한 폐기물처리업체를 방문한 한화진 환경부 장관(앞줄 왼쪽에서 2번째) 모습. [사진=연합뉴스]

과거 소규모 업체가 난립했던 국내 폐기물 처리시장에 대형 업체들이 진입하면서 이들 기업 사이의 '몸집 불리기' 행보가 본격화하고 있다.

◆태영그룹 에코비트, 업계 4위 EMK 인수전 착수

투자은행(IB) 업계에 따르면 최근 IMM인베스트먼트가 EMK 경영권을 매각하기 위해 진행한 본입찰에 에코비트와 싱가포르 기업 케펠인프라스트럭처트러스트가 인수의향서(LOI)를 제출했다.

에코비트는 태영그룹(TY홀딩스)의 환경 전문 계열사다. 태영그룹의 환경사업부로 시작해 글로벌 사모펀드(PEF) 운용사 콜버그크래비스로버츠(KKR)와 합작 설립한 자회사인 TSK코퍼레이션으로 발전했다. 이후 지난해 10월 두 회사는 TSK코퍼레이션과 에코솔루션그룹을 합병해 신규 합작 법인인 에코비트를 출범했다.

이후 에코비트는 10곳의 폐기물 처리 기업을 계열사로 편입했다. △에코비트에너지 △에코비트에너지청원 △에코비트에너지명성 △에코비트에너지경산 △에코비트에너지광주 △에코비트에너지 정세 △에코비트에너지세종 △에코비트그린청주 △에코비트에너지경주 △에코비트로지스 등이다. 이는 회사 출범 후 공격적인 M&A 전략을 구사한 탓이다.

이번 EMK 인수 움직임 역시 이 일환으로 회사의 전통적인 강점인 매립과 수처리 사업에 비해 상대적으로 열세였던 소각 분야 역량을 극대화하려는 의도로 풀이된다.

에코비트가 EMK를 인수할 경우 1.7%에 불과했던 소각 사업 점유율(일반폐기물 처리시설 용량 기준)을 단숨에 7% 가까이 끌어올릴 것으로 기대된다. 이는 최근 소각 업계 강자로 떠오른 SK에코플랜트(약 7~8%)와 맞먹는 규모다. 이 회사는 앞서 호남권의 소각처리를 담당하는 명성환경(현 에코비트에너지명성)과 동명테크를 인수해 경기, 영남, 호남을 포괄하는 산업폐기물 소각장 네트워크를 구축한 바 있다.

◆누적 5500억원 투입...업계 3위 아이에스동서도 공격적 확장

현재 폐기물시장 업계 3위인 아이에스동서 역시 공격적인 M&A 전략을 성공으로 이끌며 지난 10년간 회사 전체의 매출액을 10배나 불린 상태다. 2008년 1612억원에 불과하던 매출은 이후 10년 동안 1조7156억원으로 10배 이상 성장했다.

이 회사는 지난 2019년 국내 건설 폐기물 처리 시장 1위 업체였던 인선이엔티를 인수했다. 2020년엔 폐기물 처리 기업 환경에너지솔루션(옛 코오롱환경에너지)과 코엔텍을 사들였다. 파주비앤알, 영흥산업환경 등 관련 업체도 인수해 수직 계열화에 성공했다. 이 과정에서 친환경 기업 인수를 위해 4400억원의 자금을 투입했다.

최근 들어선 폐배터리 사업으로 진출하고 있다. 지난해엔 금속 폐기물 재활용 기업 타운마이닝컴퍼니(TMC) 인수를 위한 펀드에 최대 출자자로 참여했으며 올해 초에는 캐나다 배터리 재활용 기업 리시온 지분을 5% 이상 확보했다. 이후 아이에스동서는 TMC 추가 투자를 위해 250억원 규모의 ESG(환경·사회·지배구조) 채권을 발행하기도 했다.

이에 따라 회사가 2019년 인선이엔티로 시작한 환경 기업 인수합병 투자액은 누적 5500억원에 달한다. 키움증권에 따르면 현재 아이에스동서는 지난 1분기를 기준으로 매립 사업 시장 점유율은 3위, 소각 부문은 1위를 기록하고 있다.

◆3조원 투입한 SK에코플랜트..."몸집 불리기 넘어 '환경사업 고도화'로 대응"

사실 공격적인 M&A 전략을 전면에 내세워 시장 전체의 점유율을 단기간에 성공적으로 끌어올린 곳은 업계 2위인 SK에코플랜트다.

SK에코플랜트는 풍부한 자본력을 활용해 유사한 분야의 주요 업체를 공격적으로 사들여 단기간에 사업을 확장하는 '볼트온(Bolt-on)' 전략을 천명한 바 있다. 이를 통해 최근 2년 동안 크게 성장하며 단숨에 관련 업계 리딩 업체로 발돋움했다.

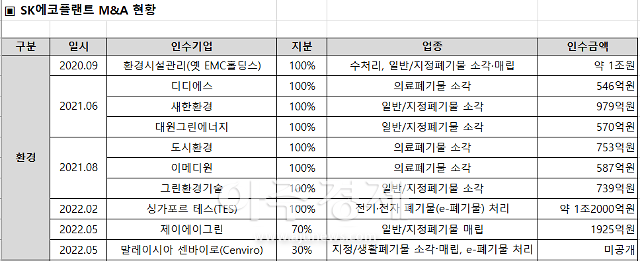

회사는 국내 1위·아시아 1위 환경 종합 기업을 천명한 2020년 이후 현재까지 지난 2년여 동안 10건의 대형 M&A를 성사했고 이 과정에서 3조원이 넘는 자금을 투입한 상태이다. 이 결과 회사는 폐기물 시장 전 부문에서 1~2위를 다투고 있다. 2021년 말을 기준으로 △일반 소각 부문 8% △의료 소각 부분 23% △매립 부분 13.1% △수처리 26%(비주관 사업과 500톤/일 이하 소규모 사업 제외) 등 각각의 시장 점유율을 높였다. 또한 이를 바탕으로 기업공개(IPO)도 추진하며 내년 하반기를 목표로 상장 준비도 착실히 진행 중이다.

SK에코플랜트 역시 에코비트의 EMK 인수를 통한 시장 점유율 확대나 아이에스동서의 성장세를 신경 쓰지 않을 수 없다. 특히 에코비트가 EMK를 인수할 경우 소각 사업에선 두 회사의 시장 점유율이 엇비슷해질 뿐 아니라 매립 사업에선 에코비트가 시장 점유율 1위를 공고히 하게 되기 때문이다. 키움증권에 따르면 지난 1분기를 기준으로 매립 시장의 점유율(일반폐기물 잔여 매립량 기준)은 에코비트가 29.9%로 1위다. SK에코플랜트가 13.1%, 아이에스동서 12.6%, EMK 9.9%로 뒤를 잇는다.

하지만 SK에코플랜트의 입장에선 이미 볼트온 전략을 통한 몸집 불리기 단계를 넘어 다음 전략으로 넘어간 상황이라는 점도 간과할 순 없다. 실제 회사는 소각, 매립, 수처리뿐 아니라 전자폐기물(E-waste) 분야와 배터리 사업, 신재생 에너지 사업에 이르기까지 거의 전 부분의 환경 사업 분야에서 입지를 다져놓은 상태다.

더 나아가 SK에코플랜트는 향후 환경 사업을 더욱 고도화해 단순한 환경기업이 아닌 '순환경제 기업'으로 성장하겠다는 비전을 세운 상태다. 전주기 폐기물 처리를 목표로 '폐기물 매립 제로(ZWTL)'뿐 아니라 신재생에너지로의 재활용까지 노리고 있는 것이다.

이와 관련해 SK에코플랜트 관계자는 "단순히 국내 1위가 아닌 아시아 1위 환경업체를 목표로 말레이시아와 싱가포르에서도 대규모 인수·합병에 성공한 것은 경쟁 업체와 구분되는 SK에코플랜트만의 차별화된 지점"이라면서 "회사는 '폐기물을 에너지로(WASTE TO ENERGY)'라는 비전 아래 단순히 단기 이익 창출을 넘어서 장기적인 관점에서 국내 환경 사업계 전체를 고도화하는 것이 목표"라고 설명했다.

SK에코플랜트의 환경기업 M&A 현황(2022년 7월 6일 기준) [자료=SK에코플랜트]

![[날씨] 포근한 주말…낮 최고기온 6∼14도](https://image.ajunews.com/content/image/2025/02/15/20250215150405416291_388_136.jpg)

![[포토] 은으로 번진 골드바 품귀](https://image.ajunews.com/content/image/2025/02/16/20250216210750953390_518_323.jpg)

![[포토] 불법 촬영 황의조, 1심 징역 1년에 집행유예 2년](https://image.ajunews.com/content/image/2025/02/14/20250214145226377542_518_323.jpg)

![[포토] 부산 반얀트리 호텔 신축공사장 화재](https://image.ajunews.com/content/image/2025/02/14/20250214125125795304_518_323.jpg)

![[포토] 하늘로 떠나는 하늘이](https://image.ajunews.com/content/image/2025/02/14/20250214125405185540_518_323.jpg)