[이진우 GFM투자연구소장]

역사에 기록된 수많은 경제학자 가운데 통화주의(Monetarism)의 거두로 알려진 밀턴 프리드먼(1912~2006)은 아마도 존 메이너드 케인스(1883~1946)와 더불어 20세기 경제사에서 가장 자주 언급되는 인물일 것이다. 시장 자유주의의 신봉자였던 프리드먼은 경기과열이나 경기침체에 대응한다고 정부가 섣불리 시장 개입에 나서면 오히려 역효과를 낼 수 있음을 경계하였다. 그는 샤워실에서 따뜻한 물이 빨리 나오라고 수도꼭지를 온수 방향으로 돌렸다가 뜨거운 물에 깜짝 놀라 냉수 쪽으로 꼭지를 홱 돌리고, 그때는 다시 차가운 물에 또 놀라며 꼭지를 반대로 돌려대는 ‘샤워실의 바보(Fool in the shower room)’라는 개념도 제시한 바 있다. 그리고 이 용어는 미국의 중앙은행으로 ‘인식되고 있는’ 연준(Fed)의 통화정책을 비판할 때에도 자주 언급된다.

주식투자자들은 TV가 되었건 유튜브가 되었건 숱한 매체를 통해 종목 추천을 접하게 된다. 울창한 숲 속에서 그나마 건강하고 좋은 나무를 고르기 위함이다. 재무관리 교과서에서 가르치는 용어로는 비체계적 위험(분산가능한 위험)을 최대한 피하기 위한 시도인데, 그래서 여러 종목으로 투자 포트폴리오를 구성하여 어떤 주식에서 발생하는 손실을 다른 종목에서의 이익으로 상쇄해 나가고자 한다.

그러나 인플레이션, 경기침체, 중앙은행의 통화정책과 정부의 재정정책 등 시장 전체에 영향을 미치는 변수들로 인해 분산투자에 의해서도 제거될 수 없는 체계적 위험(systematic risk)이 존재한다. 애써 고를 것 없이 아무 나무나 선택해도 되는 때가 있는 반면 숲 전체가 말라 비틀어지거나 산불이 발생한 경우를 떠올리면 되겠다. 그리고 중앙은행들의 통화정책, 그중에서도 미국 연준의 통화정책은 비록 샤워실의 바보들이 펼치는 정책이기는 하지만 금융시장의 결정적 변곡점을 야기하는 가장 큰 시장 동인(動因)이다.

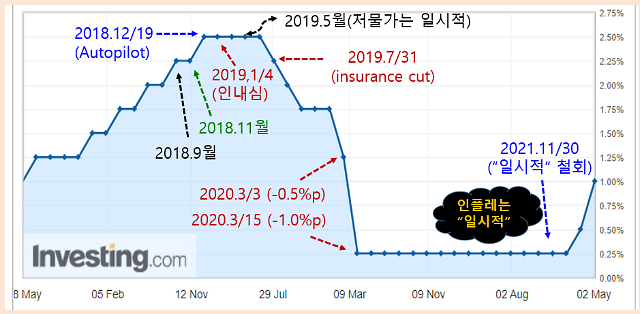

2008년 금융위기가 발발한 이후 제로금리 정책을 고수했던 연준이 다시 금리인상에 나섰던 시점은 2016년 12월이었다. 0.25% 포인트씩 꾸준히 기준금리를 올려 어느덧 연방기금금리 목표 범위의 상단이 2.25%에 도달한 2018년 10월에 당시 트럼프 대통령으로부터 금리인하에 나서라는 압박을 받던 제롬 파월 연준 의장은 “미국의 금리는 여전히 완화적이고 중립금리까지는 한참 멀었다(‘a long way’ from neutral on interest rates)”는 발언을 호기롭게 내놓았다. 심지어 두 달 뒤 열린 그해 12월 FOMC에서는 연준의 보유자산 축소 프로그램에 대해 ‘오토 파일럿(auto-pilot)’이라는 단어까지 동원하여 연준의 통화정책 정상화 의지에 대해 의심하지 말라고 나섰다.

중립금리 멀었다는 발언 이후 꺾이기 시작한 뉴욕증시의 랠리는 오토 파일럿 운운에 더욱 낙폭을 키워 나갔는데, 그래서인지 확인할 수는 없으나 파월 의장은 2019년 1월 4일 전미경제학회 연례총회에서 “연준은 경제가 어떻게 움직이는지 지켜보면서 인내심을 가질 것(will be patient)”이라고 언급하였다. 결국 연준의 금리인상은 ‘인내심’ 발언 직전인 12월 FOMC에서 기준금리 상단을 2.50%까지 올리는 데에서 그쳤고 금리인상에 대해서는 인내심을 발휘해 나갔지만 시장과 트럼프 행정부 쪽에서는 금리인하 압력이 상당했다. 그리고 그에 대한 파월의 반응은 2019년 5월 FOMC 기자회견에서 나왔던 “지금의 저물가는 일시적”이었다. 주목할 것은 그 당시 말한 일시적 현상은 지금 문제가 되고 있는 인플레이션이 아니라 ‘저물가’였다.

그러나 5월의 ‘저물가는 일시적’ 발언도 두 달 뒤인 2019년 7월 FOMC에서 단행된 이른바 ‘보험성 금리인하(insurance cut)’로 인해 무색해진다. 지금 당장 경제에 문제가 생겨서 그러는 게 아니라 보험성으로 금리를 인하하니 장기적인 금리인하 사이클이 시작된 것으로 해석하지 말라는 메시지가 담긴 용어 선택이었다. 금리인하가 일회성 이벤트라니 증시는 실망했고, 가뜩이나 S&P500 지수에서는 당시 기술적으로 ‘메가폰 탑’ 패턴의 완성 이후 급락세로 돌아설 조짐까지 관찰되었는데, 이어진 9월과 10월 FOMC에서 추가 금리인하가 단행되며 보험성 운운도 허언(虛言)이 되었지만 증시는 상승 랠리를 이어갈 수 있었다.

[미국 기준금리 추이, 그래픽 = 저자 제공]

이르렀다.

[S&P500 지수 주간차트]

지금까지 살펴본 바와 같이 연준은 전지전능하지도 않고 심지어 자신들이 내뱉은 말을 제대로 지키지도 못한다. 그러나 시장은 어쨌든 연준의 정책 스탠스 변화와 그에 전후하여 시장에 툭툭 내던지는 말에 아주 예민하게 반응하고 유의미한 추세 반전을 이뤄내고 있다. 주식시장, 채권시장, 심지어 가상화폐 시장에 이르기까지 “이 정도 하락했으면 이제 ‘연준 풋(Fed put)’을 제공해 줄 만하지 않은가?”라는 읍소(泣訴)에 가까운 전망이 회자된다.

그러나 필자가 보기에 현재로서는 연준이 인플레이션을 잡는 데에 올인할 것 같다. 지난 17일 제롬 파월 의장은 월스트리트 저널이 주최한 행사에서 의미심장한 발언을 하였다. “물가상승률이 ‘분명하고 확실하게’ 내려가는 것을 볼 때까지 우리는 계속 (금리인상을) 밀어붙일 것이다. 지금은 인플레이션의 ‘아주 세밀한 뉘앙스’를 읽을 때는 아니다. 금리인상을 밀고 나갈 필요가 있다.” 최근 발표된 미국의 물가지표들, 즉 소미자물가지수(CPI)나 생산자물가지수(PPI)에서 이것저것 따져가면서 ‘인플레이션 피크 아웃’ 가능성을 찾아내어 증시의 반등 배경으로 삼고자 하는 시장 일각의 흐름에 대한 경고로도 읽히는 대목이다. 시장에 미치는 연준의 영향력이 절대적임을 인정한다면, 그들의 ‘레토릭’에서 새로운 변화가 감지되기 전까지는 보수적 관점에서 주식시장에 접근해야 할 것 같다. 물가지표 발표 때마다 백악관에서는 바이든 대통령 명의의 성명서가 발표되곤 하는데, “연준이 자신들이 해야 할 일을 잘 해낼 것으로 믿는다”는 문구가 빠지지 않는다. 물가 못 잡으면 연준이 독박을 쓸 판이다.

이진우 필자 주요 이력

△ 前 NH농협은행 외환딜러 △ NH투자선물 리서치센터장 △ 現 GFM투자연구소장

![[날씨] 황사 걷히고 낮 최고 기온 16도…완연한 봄 날씨](https://image.ajunews.com/content/image/2025/03/14/20250314174026298202_388_136.jpg)

![[슬라이드 포토] 故 휘성, 영정 사진 속 환한 미소](https://image.ajunews.com/content/image/2025/03/14/20250314131052257994_518_323.jpg)

![[포토] 홈플러스, 정산 대금 3400억 지급…현금 1600억 보유](https://image.ajunews.com/content/image/2025/03/14/20250314104411947330_518_323.jpg)

![[포토] 최재해 감사원장, 기각 후 업무 복귀](https://image.ajunews.com/content/image/2025/03/13/20250313120924594304_518_323.jpg)

![[포토] 국민의힘, 헌재 앞 기자회견](https://image.ajunews.com/content/image/2025/03/13/20250313120803802996_518_323.jpg)