중국증시 주간전망 [사진=로이터]

지난주 중국증시는 상하이 도시 봉쇄 장기화, 인플레이션(물가 상승), 수출입 지표 악화 등으로 중국 경제 성장을 둘러싼 우려가 커지면서 하락 마감했다. 지난주 상하이종합지수는 전주보다 -1.25% 하락한 3211.24로 한 주를 끝냈다. 선전성분지수와 창업판지수 주간 낙폭도 각각 -2.6%, -4.26%를 기록하며, 큰 폭 하락했다.

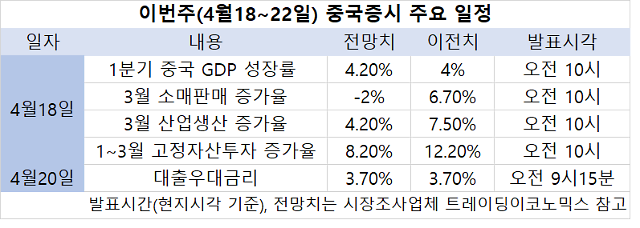

이번 주에는 18일 1분기 GDP를 비롯해 3월 소비·생산·투자 등 실물경제 지표 발표가 예고돼 있다. 코로나 감염 확산세를 막기 위한 중국 정부의 제로 코로나 정책, 우크라이나 사태에 따른 글로벌 경제 불확실성으로 경제 지표가 악화할 것으로 시장은 예상하고 있다.

시장조사업체 트레이딩이코노믹스는 1분기 중국 GDP 성장률을 4.2%로 전망했다. 코로나19의 중국 내 재확산으로 성장률 쇼크를 기록한 지난해 4분기(4%) 수치를 소폭 웃도는 수준이다. 올초 중국 정부가 설정한 연간 성장률 목표치 5.5% 안팎에 크게 못 미친다.

이날 함께 발표되는 실물경제 지표도 부진할 것으로 관측됐다. 트레이딩이코노믹스는 3월 중국의 산업생산이 전년 동비 4.2% 상승에 그쳐 전달 증가율(7.5%)에 훨씬 못 미칠 것으로 내다봤다.

소매판매는 전년 동기 대비 2% 하락하며 마이너스 증가세를 기록할 전망이다. 중국 월간 소매판매액 증가율이 마이너스를 기록한 것은 코로나19 발발 초기 2020년 2~7월 이후 처음이다

1~3월 누적 고정자산투자도 8.2% 증가로, 전달(12.2%) 수준을 밑돌 것으로 관측됐다.

[자료=시장조사업체 트레이딩이코노믹스]

이미 15일 중국 중앙은행인 인민은행은 시장이 예상한 대로 25일부터 금융기관 지급준비율을 0.25%포인트 인하해 약 5300억 위안(약 103조원)어치 자금을 공급한다고 발표했다. 중국이 지준율 인하를 단행한 것은 지난해 12월 이후 넉달 만이다. 중국은 지난해 7월, 12월 모두 두 차례 지준율을 내렸다. 인하 폭은 두 차례 모두 0.5%포인트였다.

중국이 이번에 지준율을 0.25%포인트로 소폭 인하하기로 한 것은 그만큼 중국 경제 불확실성이 커졌기 때문이라고 전문가들은 진단했다. 홍콩 명보는 경제학자를 인용해 "중국의 코로나19 확산세가 언제쯤 잦아들지 예측하기 어려운 만큼 인민은행이 추가 통화완화를 위한 실탄을 남겨놓은 것"이라며 "향후 한 두 달 내 추가 지준율 인하나 금리 인하 가능성을 배제할 수 없다"고 전망했다.

오는 20일 중국이 사실상 기준금리 역할을 하는 대출우대금리(LPR)를 내릴지 여부도 시장의 관심사다.

중국은 앞서 15일 만기가 도래한 중기유동성지원창구(MLF) 자금 금리를 전달과 동일한 2.1%로 동결했다. 보통 MLF 금리는 LPR와 연동돼 보통 MLF 금리를 내리면 LPR도 인하 수순을 밟는다. 다만 지난해 12월 중국이 MLF 금리 인하 없이 곧바로 LPR를 인하한 선례가 있다. 게다가 당시에도 LPR 인하 며칠 전 지준율 인하를 단행했던 만큼, 여전히 이번달 LPR 인하 가능성은 열려 있다.

인플레이션(물가상승), 글로벌 긴축 기조에 따른 자금 유출 우려 속 중국의 통화 완화 부담이 커진 만큼 추가 통화완화 정책 운신의 폭이 좁아졌다는 관측도 있다.

도시 봉쇄 장기화에 따른 경제 충격이 가시화하면서 중국 정부가 반도체, 자동차 등 업종 생산기업 조업 재개를 서두르고 있다는 보도도 증시에 긍정적인 요소로 작용할 전망이다. 로이터 등 외신은 미국 전기차 기업 테슬라가 상하이 정부 승인을 받아 이르면 오는 18일부터 상하이 공장 생산 조업을 부분 재개할 수 있다고 보도했다.

다만 중국 도시 봉쇄령은 최근 오미크론 확진자 증가세 속 상하이뿐만 아니라 시안, 정저우, 쑤저우 등 인근 지역으로 확산되고 있어 당분간 기업들의 생산·경영활동은 차질을 빚을 수밖에 없다는 우려도 나온다.

이밖에 미국 연방준비제도(Fed, 연준)가 긴축에 속도를 내면서 위안화 환율이나 외국인 자금 흐름도 주목할 필요가 있다. 인민은행에 따르면 지난주 위안화의 달러 대비 절하폭은 약 0.38%에 달했다.

![[날씨] 황사 걷히고 낮 최고 기온 16도…완연한 봄 날씨](https://image.ajunews.com/content/image/2025/03/14/20250314174026298202_388_136.jpg)

![[슬라이드 포토] 故 휘성, 영정 사진 속 환한 미소](https://image.ajunews.com/content/image/2025/03/14/20250314131052257994_518_323.jpg)

![[포토] 홈플러스, 정산 대금 3400억 지급…현금 1600억 보유](https://image.ajunews.com/content/image/2025/03/14/20250314104411947330_518_323.jpg)

![[포토] 최재해 감사원장, 기각 후 업무 복귀](https://image.ajunews.com/content/image/2025/03/13/20250313120924594304_518_323.jpg)

![[포토] 국민의힘, 헌재 앞 기자회견](https://image.ajunews.com/content/image/2025/03/13/20250313120803802996_518_323.jpg)