5일 관련업계에 따르면, 여신금융협회는 최근 협회 차원에서 대통령 인수위에 건의할 업권 내 현안을 내부적으로 수렴 중이다. 요 몇 년 새 카드사들의 ‘신용카드업’ 본연적 경쟁력이 급격히 나빠지고 있는 게 직접적인 이유다.

지난 2007년 정부가 3년 주기로 영세 가맹점의 수수료율 적격비용(수수료율의 근거가 되는 원가)을 재산정하는 제도를 도입한 이후, 카드사들의 관련 수익은 줄곧 내리막길을 걷고 있다. 이후 총 14차례 걸쳐 수수료가 내려갔고 2007년 당시 4.5%이던 수수료율은 현재 1.98~2.16%까지 떨어졌다. 이로 인해 7개 전업 카드사의 가맹점 수수료 수익은 2016년말 8조3060억원에서 작년 9월 말 3조5191억원으로 절반 이상 줄어든 상황이다.

이는 중대형 가맹점과의 협상에서도 발목을 잡는 족쇄로 작용하고 있다. 중대형 가맹점이 영세 가맹점의 수수료율 인하를 빌미로, 본인들의 수수료율 인상 역시 “받아들일 수 없다”는 입장을 거듭 피력하고 있기 때문이다. 이로 인해 카드업계는 현재도 마트협회, 전자지급결제(PG) 협회 등과 갈등을 이어가고 있다.

실제로 해외 사례를 살펴봐도 국내 수수료는 높은 편이 아니다. 윤종문 여신금융연구소 경제학박사가 쓴 ‘국내외 카드네트워크의 이해 및 시사점’ 자료에 따르면, 국내와 신용카드 시장구조가 가장 유사한 ‘아메리칸익스프레스’의 2017년 평균 가맹점수수료율은 2.43%로 국내(2.08%)보다 0.35%포인트나 높았다. 현재도 비슷한 격차가 유지되고 있는 것으로 알려졌다. 이외 비자와 마스터카드의 수수료율 추정치는 2.28~3.26%에 이르렀다. 이 역시도 국내 수준을 훨씬 상회하는 수치다

결과적으로 ‘적격비용 재산정’이란 제도가 전체 시장 논리를 어그러트리는 기폭제로 작용하고 있는 셈이다. 이 제도를 시행 중인 국가도 전 세계에서 우리나라가 유일하다. 카드업계 관계자는 “(적격비용 재산정은) 엄밀히 말하면 자유시장 경제 논리를 붕괴하는 잘못된 제도”라며 “차기 정부에선 이에 대한 개선이 반드시 이뤄져야만 전체적인 흐름을 정상적으로 되돌려놓을 수 있을 것”이라고 말했다.

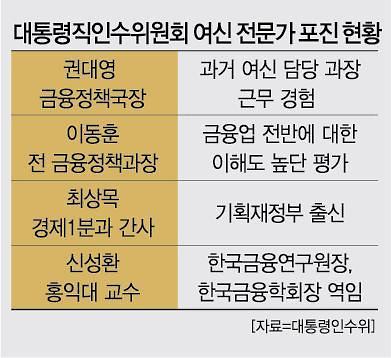

카드업계는 특히 이번 인수위에 거는 기대가 높다. 과거 인수위는 학자 위주로 구성돼 정책 방향의 현실성이 떨어지는 경우가 많았지만, 이번 인수위엔 현업에 대한 이해도가 높은 전문가들이 다수 포진됐기 때문이다. 권대영 금융정책국장과 이동훈 전 금융정책과장 등이 대표적인 인사다.

이 중 권대영 국장의 경우, 과거 여신 담당 과장을 거쳤을 정도로 업권에 대한 이해도가 높은 걸로 알려져 있다. 다만, 권 국장이 앞서 적격비용 재산정 제도 도입을 주도했던 건 부담 요인이다. 이외 기획재정부 출신의 최상목 간사와 한국금융연구원장, 한국금융학회장 등을 역임한 신성환 교수 역시 여신업 전반에 대한 전문성을 갖췄단 평가를 받는다.

카드업계 관계자는 “내부적으로 수수료 재산정에 대한 조정 외에 부수 겸업 업무 확대 등에 대한 의견을 수렴 중에 있으며 인수위에 건의여부에 대해서는 검토 중인 상황인 것으로 알고 있다”고 말했다.

![[날씨] 황사 걷히고 낮 최고 기온 16도…완연한 봄 날씨](https://image.ajunews.com/content/image/2025/03/14/20250314174026298202_388_136.jpg)

![[슬라이드 포토] 故 휘성, 영정 사진 속 환한 미소](https://image.ajunews.com/content/image/2025/03/14/20250314131052257994_518_323.jpg)

![[포토] 홈플러스, 정산 대금 3400억 지급…현금 1600억 보유](https://image.ajunews.com/content/image/2025/03/14/20250314104411947330_518_323.jpg)

![[포토] 최재해 감사원장, 기각 후 업무 복귀](https://image.ajunews.com/content/image/2025/03/13/20250313120924594304_518_323.jpg)

![[포토] 국민의힘, 헌재 앞 기자회견](https://image.ajunews.com/content/image/2025/03/13/20250313120803802996_518_323.jpg)