서울 중구 태평로에 위치한 한국은행 본부. [사진=유대길 기자 dbeorlf123@ajunews.com]

한국은행이 주요국의 통화정책 긴축 움직임과 경제지표 발표에 대한 영향으로 국제금융시장 주요 가격지표가 등락을 거듭하고 있다고 분석했다. 국내 외환부문은 원·달러 환율이 상승하고 외국인 국내 증권투자자금은 순유입이 지속되고 있다.

10일 한은이 발표한 '2022년 1월 이후 국제금융·외환시장 동향'에 따르면 주요국 금리는 상승하고 주가는 하락했으며 미 달러화는 강세요인과 약세요인이 교차하며 약보합세다.

미국 금리(국채 10년물)는 연방준비제도(연준·Fed)의 금리 인상 기대 강화와 고용지표 예상치 상회 등의 영향으로 큰폭으로 상승했다. 영국 영란은행은 지난 3일 정책 금리를 0.25%에서 0.5%까지 올렸고 보유자산 축소를 결정했다.

신흥국 금리도 대부분 상승했다. 러시아는 정책금리가 인상될 것으로 보이며 브라질은 지난달 22일 정책금리가 9.25%에서 10.75%로 인상됐다. 반면 지난달 20일 정책금리 동결한 터키는 정책당국의 금리 인하 속도 조절 가능성 등으로 하락했다.

미 달러화는 미 국채금리 상승 등 강세요인과 영란은행, 유럽중앙은행(ECB)의 매파적인 정책 결정 등 약세요인이 교차하면서 약보합세를 보이고 있다.

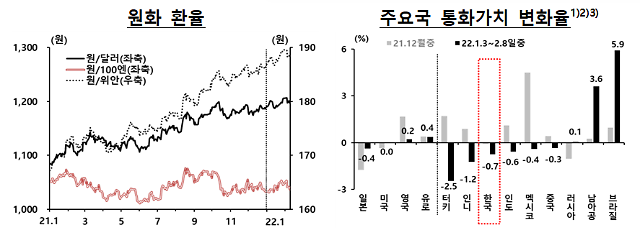

신흥국의 경우 브라질 헤알화는 외국인 주식투자자금 유입, 남아공 란드화는 정책금리 인상(3.75%→ 4.0%) 등으로 강세다. 반면 터키 리라화는 인플레이션 우려, 인도네시아 루피아화는 코로나19 확진자 급증 등으로 약세다.

10일 한은이 발표한 '2022년 1월 이후 국제금융·외환시장 동향'에 따르면 주요국 금리는 상승하고 주가는 하락했으며 미 달러화는 강세요인과 약세요인이 교차하며 약보합세다.

미국 금리(국채 10년물)는 연방준비제도(연준·Fed)의 금리 인상 기대 강화와 고용지표 예상치 상회 등의 영향으로 큰폭으로 상승했다. 영국 영란은행은 지난 3일 정책 금리를 0.25%에서 0.5%까지 올렸고 보유자산 축소를 결정했다.

신흥국 금리도 대부분 상승했다. 러시아는 정책금리가 인상될 것으로 보이며 브라질은 지난달 22일 정책금리가 9.25%에서 10.75%로 인상됐다. 반면 지난달 20일 정책금리 동결한 터키는 정책당국의 금리 인하 속도 조절 가능성 등으로 하락했다.

미 달러화는 미 국채금리 상승 등 강세요인과 영란은행, 유럽중앙은행(ECB)의 매파적인 정책 결정 등 약세요인이 교차하면서 약보합세를 보이고 있다.

신흥국의 경우 브라질 헤알화는 외국인 주식투자자금 유입, 남아공 란드화는 정책금리 인상(3.75%→ 4.0%) 등으로 강세다. 반면 터키 리라화는 인플레이션 우려, 인도네시아 루피아화는 코로나19 확진자 급증 등으로 약세다.

[표=한국은행]

국내 외환부문은 원·달러 환율이 상승하고 외국인 국내 증권투자자금은 순유입을 지속하고 있다.

원·달러 환율은 1월 중 우리나라 기준금리 인상 등에도 불구하고 미 연준의 긴축 가속화 기대 강화, 러시아·우크라이나 간 지정학적 긴장 등에 따른 투자심리 위축 등으로 상승했다. 다만 2월 들어서는 ECB 총재의 인플레이션 우려 발언, 영란은행의 정책금리 인상 등으로 미 달러화지수가 하락하면서 상승폭이 축소됐다.

1월 중 국내 은행간시장의 일평균 외환거래 규모는 296억4000만달러로 전월(256억달러)에 비해 40억4000만달러 증가했다. 원·달러 현물환은 19억9000만달러, 외환스왑은 19억달러 늘어나는 등 거래가 상당폭 증가했다.

1월 중 외국인의 국내 증권투자자금은 순유입을 지속했으나 전월 대비 유입세는 둔화됐다. 주식자금은 주요국의 통화정책 정상화 가속화 우려와 지정학적 리스크에도 불구하고 대규모 기업공개 등의 영향으로 순유입이 지속되고 있다. 채권자금은 공공자금을 중심으로 유입세가 둔화되는 추세다.

월중 국내은행의 단기 차입 가산금리 및 외평채 CDS 프리미엄은 전월 대비 소폭 상승했다. 한은은 "중장기 차입 가산금리는 전월대비 상승했으나 이는 지난해 12월 특이요인으로 큰 폭 하락했던 데에 따른 기저효과에 주로 기인한다"고 분석했다.

원·달러 환율은 1월 중 우리나라 기준금리 인상 등에도 불구하고 미 연준의 긴축 가속화 기대 강화, 러시아·우크라이나 간 지정학적 긴장 등에 따른 투자심리 위축 등으로 상승했다. 다만 2월 들어서는 ECB 총재의 인플레이션 우려 발언, 영란은행의 정책금리 인상 등으로 미 달러화지수가 하락하면서 상승폭이 축소됐다.

1월 중 국내 은행간시장의 일평균 외환거래 규모는 296억4000만달러로 전월(256억달러)에 비해 40억4000만달러 증가했다. 원·달러 현물환은 19억9000만달러, 외환스왑은 19억달러 늘어나는 등 거래가 상당폭 증가했다.

1월 중 외국인의 국내 증권투자자금은 순유입을 지속했으나 전월 대비 유입세는 둔화됐다. 주식자금은 주요국의 통화정책 정상화 가속화 우려와 지정학적 리스크에도 불구하고 대규모 기업공개 등의 영향으로 순유입이 지속되고 있다. 채권자금은 공공자금을 중심으로 유입세가 둔화되는 추세다.

월중 국내은행의 단기 차입 가산금리 및 외평채 CDS 프리미엄은 전월 대비 소폭 상승했다. 한은은 "중장기 차입 가산금리는 전월대비 상승했으나 이는 지난해 12월 특이요인으로 큰 폭 하락했던 데에 따른 기저효과에 주로 기인한다"고 분석했다.

![[날씨] 전국 흐리고 눈비…미세먼지는 좋음](https://image.ajunews.com/content/image/2025/03/16/20250316062142985743_388_136.jpg)

![[슬라이드 포토] 故 휘성, 영정 사진 속 환한 미소](https://image.ajunews.com/content/image/2025/03/14/20250314131052257994_518_323.jpg)

![[포토] 홈플러스, 정산 대금 3400억 지급…현금 1600억 보유](https://image.ajunews.com/content/image/2025/03/14/20250314104411947330_518_323.jpg)

![[포토] 최재해 감사원장, 기각 후 업무 복귀](https://image.ajunews.com/content/image/2025/03/13/20250313120924594304_518_323.jpg)

![[포토] 국민의힘, 헌재 앞 기자회견](https://image.ajunews.com/content/image/2025/03/13/20250313120803802996_518_323.jpg)