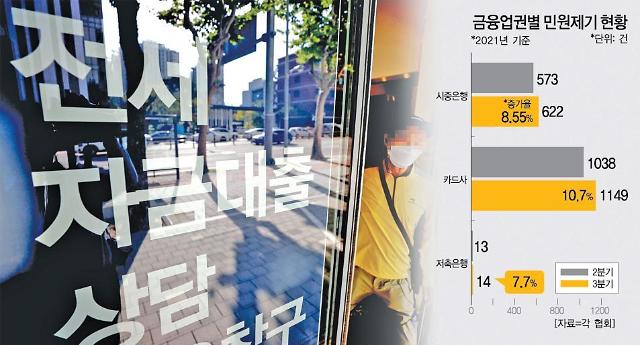

카드, 저축은행 등 2금융권의 3분기 민원 제기 수가 다시 증가 전환했다. 올 하반기부터 금융당국이 제2금융권에 대한 적극적인 대출 조이기를 실시한 영향이다. 이후 업체별 대출 및 채권 추심 문턱을 높였고, 관련 민원수가 급증했다.

3일 여신금융협회에 따르면, 7개 전업 카드사(신한·KB국민·삼성·현대·롯데·우리·하나카드)의 3분기 합산 민원건수는 1149건으로 집계됐다. 이는 전분기(1038건)보다 10.7%가량 늘어난 수치다. 작년 3분기 민원량이 직전분기보다 11.8%나 줄었던 것과 대비되는 기조다.

직접적인 원인은 카드론 등 대출 문턱이 높아진 탓이다. 앞서 금융위원회는 올 하반기부터 가계부채 급증을 막기 위해 2금융권에도 관리·감독 기준을 크게 높였다. 이에 따라 각사별로 대출 조건 강화에 나섰고, 그에 따른 민원량이 급증했다.

2위 신한카드도 291건서 358건으로 23%나 늘었다. 영업(61건→107건), 채권(41건→53건) 관련 민원이 각각 75.4%, 29.3%씩 증가했다. 채권 민원은 추심 관련 내용이 주를 이룬다. 따라서 악화된 경영환경에 추심 강도를 높인 영향이 크게 작용한 것으로 풀이된다, 이외 우리카드는 6.9%, 현대카드는 3.8%씩 각각 민원량이 커졌다. 반면, 하나카드(-4.2%), 삼성카드(-0.8%), 롯데카드(-0.8%)는 소폭씩 감소했다.

상위 10개 저축은행의 3분기 총 민원수도 14건으로 전 분기(13건)에 비해 1건 늘었다. 그간 꾸준히 민원수가 줄어왔던 것과 대비되는 기조다. 웰컴저축은행의 증가 폭이 3건(0건→3건)으로 가장 컸다. 이 중 여신(대출) 관련은 1건, 채권 추심은 2건으로 각각 집계됐다. 이외 유진저축은행(2건→>3건)과 페퍼저축(1건→2건)도 각각 1건씩 증가했다. 이 역시도 여신 및 채권 추심에 각각 집중됐다.

금융업계 관계자는 “올 상반기까지 (2금융권 민원량이) 감소 추세 보였지만, 하반기 대출 문턱이 높아지면서 다시 증가 전환했다”며 “영업환경이 꾸준히 악화되고 있는 만큼, 이러한 분위기는 당분간 지속될 가능성이 높다”고 말했다.

![[날씨] 황사 걷히고 낮 최고 기온 16도…완연한 봄 날씨](https://image.ajunews.com/content/image/2025/03/14/20250314174026298202_388_136.jpg)

![[슬라이드 포토] 故 휘성, 영정 사진 속 환한 미소](https://image.ajunews.com/content/image/2025/03/14/20250314131052257994_518_323.jpg)

![[포토] 홈플러스, 정산 대금 3400억 지급…현금 1600억 보유](https://image.ajunews.com/content/image/2025/03/14/20250314104411947330_518_323.jpg)

![[포토] 최재해 감사원장, 기각 후 업무 복귀](https://image.ajunews.com/content/image/2025/03/13/20250313120924594304_518_323.jpg)

![[포토] 국민의힘, 헌재 앞 기자회견](https://image.ajunews.com/content/image/2025/03/13/20250313120803802996_518_323.jpg)