반도체 D램 3강 업체 [사진=아주경제DB]

◆삼성전자 독보적 1위, SK하이닉스·마이크론 나머지 시장 양분

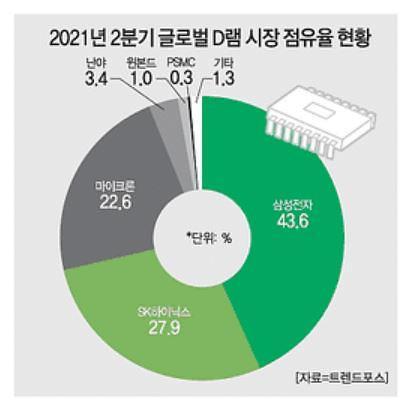

14일 반도체 업계에 따르면, 파운드리(반도체 위탁생산)와 낸드플래시 시장은 독보적인 1위 외에 업체별 인수·합병 추진으로 2, 3위 각축전이 치열한 반면, D램 시장은 일찌감치 3강 체제가 굳어진 상태다. 삼성전자가 40% 이상 점유율을 유지하며 독보적인 1위 입지를 굳히고 있고, 나머지는 SK하이닉스와 미국 마이크론이 각각 20%대에서 소폭의 차이를 보이며 사실상 양분하고 있다. 이들 3사 외에 대만의 난야만이 3%대를 유지하고 있을 뿐 기타 기업은 1% 이하의 점유율로 시장 내 입지가 미미한 상황이다.

삼성전자 반도체 공장 임직원들이 300mm 웨이퍼를 들고 기념 촬영을 하고 있다. [사진=삼성전자 제공]

◆D램 3강, 10나노 차세대 기술 경쟁 치열··· EUV 미세공정 관건

D램 공급업체 3사는 늘어난 매출과 비례해 차세대 기술력 향상을 위한 투자에 사활을 걸고 있다. 최대 이슈는 10나노미터((㎚·1㎚는 10억분의1m)급 4세대(1a) D램 기술력 경쟁이다. 1a D램은 이전 3세대(1z) 같은 규격 제품보다 웨이퍼 한 장에서 얻을 수 있는 D램 수량이 약 25% 많다. 또 집적도에서 40%, 전력 효율성에 15%가량 각각 향상된 차세대 D램이다.

기술 경쟁의 물꼬는 미국 마이크론이 먼저 텄다. 지난 1월 말 세계 최초로 1a D램을 출하했다고 발표한 것. 점유율 3위 업체인 마이크론이 삼성전자와 SK하이닉스를 제치고 차세대 D램을 상용화했다는 사실에 국내 업계는 적잖은 충격을 받았다.

이에 SK하이닉스가 지난 7월 반전 카드를 꺼냈다. 10나노급 미세공정을 적용한 8Gbit(기가비트) LPDDR4 모바일 D램의 양산을 시작했다고 밝힌 것. 특히 극자외선(EUV) 미세공정을 적용한 1a D램을 세계 최초로 생산했다는 점에서 마이크론보다 한 단계 진일보한 기술력을 입증했다. EUV 공정은 EUV 광원이 기존 공정에 적용 중인 불화아르곤(ArF) 광원보다 파장이 훨씬 짧기 때문에 더 미세하게 패턴을 새길 수 있다. 상용화 시기가 다소 늦더라도 삼성전자나 SK하이닉스가 EUV 공정을 도입, 기술력을 축적하려는 이유가 여기에 있다.

실제로 SK하이닉스는 지난 2월 네덜란드 ASML과 약 4조7500억원 규모의 EUV 장비 공급 계약을 맺는 등 EUV 장비 확보에 집중했고, EUV 전담팀을 구성하는 등 신공정의 안정적인 정착에 힘쓰고 있다. 현재 SK하이닉스는 총 3대의 EUV 장비를 보유했으며, 이미 2세대(1y) 제품 생산 과정에서 EUV를 일부 도입해 안정성을 확인했다.

삼성전자는 EUV 공정의 원가 및 기술 경쟁력을 자신하고 있다. 회사는 지난 2분기 실적 콘퍼런스 콜에서 “2000년대 중반부터 전 세계 EUV 공급사와 밀접한 협력을 통해 안정적인 에코시스템을 구축했다”며 “EUV는 단순히 설비를 구매해 생산에 적용하는 것보다 에코시스템과 노하우를 축적해서 기술과 시너지를 극대화하는 것이 중요하다”고 강조했다. 삼성전자도 조만간 EUV 공정을 적용한 1a D램 제품의 연내 생산을 예고한 바 있어, 메모리 반도체 3강의 기술 경쟁은 더욱 치열해질 것으로 보인다.

[아주경제 그래픽팀]

![[날씨] 전국 흐리고 눈비…미세먼지는 좋음](https://image.ajunews.com/content/image/2025/03/16/20250316062142985743_388_136.jpg)

![[슬라이드 포토] 故 휘성, 영정 사진 속 환한 미소](https://image.ajunews.com/content/image/2025/03/14/20250314131052257994_518_323.jpg)

![[포토] 홈플러스, 정산 대금 3400억 지급…현금 1600억 보유](https://image.ajunews.com/content/image/2025/03/14/20250314104411947330_518_323.jpg)

![[포토] 최재해 감사원장, 기각 후 업무 복귀](https://image.ajunews.com/content/image/2025/03/13/20250313120924594304_518_323.jpg)

![[포토] 국민의힘, 헌재 앞 기자회견](https://image.ajunews.com/content/image/2025/03/13/20250313120803802996_518_323.jpg)