[아주경제신문]

3일 투자은행(IB) 업계에 따르면 두산공작기계의 최대 주주인 국내 1위 사모펀드운용사(PEF) MBK파트너스는 호반건설, 세아상역 등 국내 전략적 투자자(SI)들과 매각 협상을 진행 중이다. 매각 대상은 두산공작기계의 지분 100%이고, 예상 거래가격은 1조원대 후반 수준으로 알려졌다.

반면 호반건설은 신중하다. 호반건설의 신중함은 2018년 대우건설 M&A 당시 빅배스(대규모 손실처리)를 이유로 우선협상대상자를 포기한 것으로 대변된다. 최근 3년 만에 다시 있었던 대우건설 인수전에서도 호반건설은 외국계 증권사를 자문사로 선정해 검토했으나, 끝내 참여하지 않았다.

최근 달라진 모습도 있다. 바로 차남 김민성 호반산업 전무가 최대 주주로 있는 호반산업이 대한전선을 IMM PE로부터 인수한 것. 다만, 대한전선의 딜 규모가 2700억원에 불과해 2조원에 육박하는 두산공작기계와는 비교하긴 어렵다. 그럼에도 호반그룹은 실탄이 풍부하다. 공정위 공시 기준으로 1조원이 넘는 현금을 보유했고, 총자산은 10조원이 넘는데 차입금은 6500억원 정도에 불과하다. 그렇기에 오너가의 의지가 가장 큰 변수로 작용할 전망이다.

세아상역의 실탄은 호반그룹에 비해 크게 부족하지만 자금조달은 가능할 전망이다. 투자은행의 I-뱅커들에게 매력적이기 때문이다. 딜 규모가 2조원에 육박하고 인수 금융 규모도 상당할 뿐만 아니라, 김웅기 글로벌세아그룹 회장은 과감한 베팅을 했던 이력이 있다. IB 업계 관계자는 "인수가액을 너무 높게만 쓰지 않는다면 자금 조달은 충분히 가능할 것"이라고 내다봤다.

두산공작기계는 2016년 4월 MBK파트너스가 두산인프라코어의 공작기계 부문을 사업양수도 방식으로 약 1조1300억원에 인수한 이후 세운 법인이다. 공작기계란 '기계를 만드는 기계(Mother machine)'를 말한다. 제품을 만들기 위한 금형을 제조하는 데 활용된다.

MBK파트너스는 '재수생'으로 두산공작기계 매각을 진행 중이다. 2019년 MBK파트너스는 국내외 원매자들에게 매각을 시도했다. 당시 외국 SI와 재무적 투자자(FI)들이 큰 관심을 보였다. 하지만 두산공작기계는 국가 핵심기술로 지정된 '고정밀 5축 머시닝센터의 설계 및 제조기술'을 보유하고 있다. 5차원으로 가공이 가능하기에 정밀도가 상당하다고 평가받는 기술이다. 그러다 보니 해외 매각 시 정부의 승인이 필요했고, 결국 매각이 미뤄졌으며, 2년 뒤인 현재 다시 매물로 나왔다.

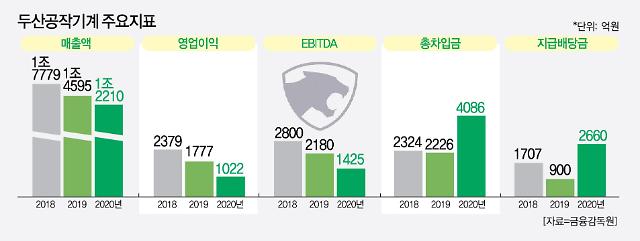

2년간 두산공작기계의 재무 상태와 실적은 모두 악화됐다. MBK파트너스는 배당금으로 3560억원을 빼갔고, 차입금은 2500억원 늘렸다. 자본재조정(리캡)의 일환이다. 설립하고 얼마 지나지 않아 출자금의 대부분을 이익잉여금으로 전환했기에 배당은 가능했다. 하지만 2018년 2800억원이었던 상각 전 영업이익(EBITDA)은 지난해 코로나19로 큰 타격을 받으며 1425억원으로 반 토막 났다.

![[날씨] 전국 흐리고 눈비…미세먼지는 좋음](https://image.ajunews.com/content/image/2025/03/16/20250316062142985743_388_136.jpg)

![[슬라이드 포토] 故 휘성, 영정 사진 속 환한 미소](https://image.ajunews.com/content/image/2025/03/14/20250314131052257994_518_323.jpg)

![[포토] 홈플러스, 정산 대금 3400억 지급…현금 1600억 보유](https://image.ajunews.com/content/image/2025/03/14/20250314104411947330_518_323.jpg)

![[포토] 최재해 감사원장, 기각 후 업무 복귀](https://image.ajunews.com/content/image/2025/03/13/20250313120924594304_518_323.jpg)

![[포토] 국민의힘, 헌재 앞 기자회견](https://image.ajunews.com/content/image/2025/03/13/20250313120803802996_518_323.jpg)