[사진=게티이미지뱅크]

온라인 동영상 서비스(OTT) 콘텐츠 제작비용에 세액공제가 적용된다. 해외 진출 기업이 국내 복귀 시 받을 수 있는 세액감면 요건을 완화하고 본사 지방이전 세액감면 요건도 정비했다.

정부는 26일 세제발전심의위원회를 열고 이같은 내용을 담은 '2021년 세법개정안'을 심의·의결했다.

정부는 관광·수출 효과가 큰 영상콘텐츠 제작비용을 소득세 및 법인세에서 공제해주고 있다. 공제율은 대기업 3%, 중견기업 7%, 중소기업 10%다. 그러나 공제 대상은 TV프로그램과 영화에 한정돼 있었다. OTT 산업의 경쟁이 치열해지는 가운데 국제적 경쟁력을 강화하기 위해서는 OTT콘텐츠에 대한 지원도 필요하다는 지적이 제기됐다.

정부는 전기통신사업법 등 OTT 근거법령 상 정의규정을 마련한 후 조세특례제한법으로 세액공제 규정을 신설할 예정이다.

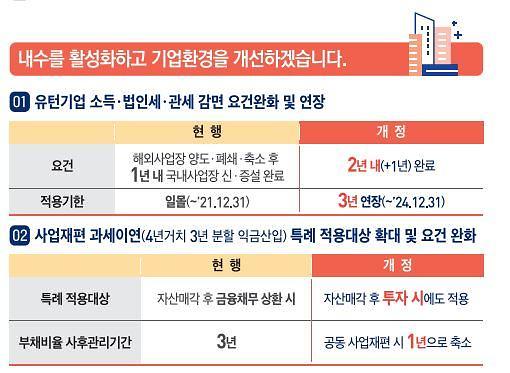

국내 복귀 시 세액감면 요건은 지원의 실효성을 높이기 위해 해외에서 국내로의 사업자 이전 기한 요건을 1년에서 2년으로 완화했다. 또한 유턴기업에 대한 소득·법인세 및 관세 감면 적용 기한을 2024년까지로 3년 연장했다.

본사를 수도권 외 지방으로 이전하는 기업은 법인세를 7년 간 100%, 이후 3년 간은 50% 감면해주고 있다. 정부는 지역경제 활성화 효과를 높이기 위해 투자·근무인원 요건을 신설하기로 했다. 구체적인 투자·근무인원 기준은 시행령에서 규정할 계획이다.

탄소중립 등 신산업 진출을 위한 사업재편 지원을 위해 자산매각 대금을 투자하는 경우에도 과세이연 특례를 적용한다. 현재 자산매각 후 금융 채무를 상환하는 경우에 한해 과세이연을 적용 중인데 요건을 완화하는 것이다.

예를 들어 A법인이 금융채무 상환(20억원)과 투자 계획(30억원)이 포함된 사업재편계획에 따라 장부가액 50억원, 시가 100억원인 자산을 매각한 경우, 현행 과세이연 대상은 10억원이다. 개정안은 투자 계획도 포함되므로 과세이연 대상 금액은 25억원이 된다.

재무구조 개선을 위한 기업간 공동 사업재편 시에도 자금 운용 편의성을 높이기 위해 과세이연 제도의 부채 비율 사후관리기간을 3년에서 1년으로 단축한다.

[기획재정부 제공]

![[날씨] 전국 흐리고 눈비…미세먼지는 좋음](https://image.ajunews.com/content/image/2025/03/16/20250316062142985743_388_136.jpg)

![[슬라이드 포토] 故 휘성, 영정 사진 속 환한 미소](https://image.ajunews.com/content/image/2025/03/14/20250314131052257994_518_323.jpg)

![[포토] 홈플러스, 정산 대금 3400억 지급…현금 1600억 보유](https://image.ajunews.com/content/image/2025/03/14/20250314104411947330_518_323.jpg)

![[포토] 최재해 감사원장, 기각 후 업무 복귀](https://image.ajunews.com/content/image/2025/03/13/20250313120924594304_518_323.jpg)

![[포토] 국민의힘, 헌재 앞 기자회견](https://image.ajunews.com/content/image/2025/03/13/20250313120803802996_518_323.jpg)