국제유가가 사상 최고 수준으로 치솟은 상황에서 석유제품 비축분 감소로 국내 정유사의 실적 개선에 제동이 걸릴 전망이다. 원유가격이 높아지고, 정제마진도 낮아진 상태라 수익성이 극도로 줄어들 것이라는 게 업계 분석이다.

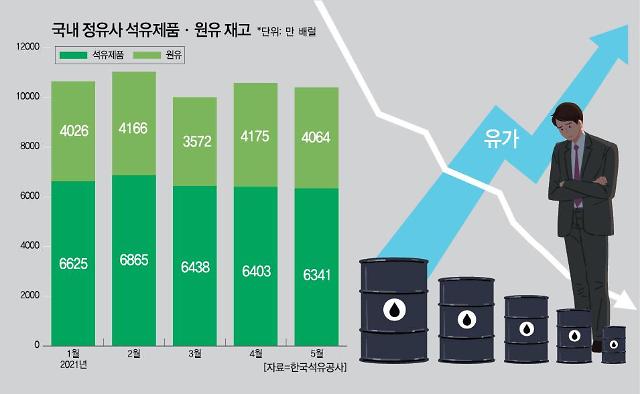

12일 정유업계에 따르면 지난 5월 말 기준 정유사의 석유제품 재고 총량은 6341만 배럴로 올해 최저치 수준까지 떨어졌다. 올해 1월 말 6625만 배럴이었으나 4개월 만에 284만 배럴(4.29%) 줄어든 것이다.

동시에 5월 말 기준 원유 재고(4064만 배럴)도 4000만 배럴 수준에 근접했다. 이 역시 매우 낮은 수준이다. 지금까지 정유사의 영업 상황을 감안하면 조만간 원유를 수입해 재고를 늘려야 한다.

정유업계 관계자는 "재고가 줄어 원유를 사들일 수밖에 없는 탓에 원가 부담이 한동안 지속될 것으로 보인다"며 "하반기 석유제품에 대한 수요가 다소 늘어나더라도 원가 상승으로 기대만큼 실적이 회복되지 않을 수 있다"고 말했다.

12일 정유업계에 따르면 지난 5월 말 기준 정유사의 석유제품 재고 총량은 6341만 배럴로 올해 최저치 수준까지 떨어졌다. 올해 1월 말 6625만 배럴이었으나 4개월 만에 284만 배럴(4.29%) 줄어든 것이다.

동시에 5월 말 기준 원유 재고(4064만 배럴)도 4000만 배럴 수준에 근접했다. 이 역시 매우 낮은 수준이다. 지금까지 정유사의 영업 상황을 감안하면 조만간 원유를 수입해 재고를 늘려야 한다.

정유업계 관계자는 "재고가 줄어 원유를 사들일 수밖에 없는 탓에 원가 부담이 한동안 지속될 것으로 보인다"며 "하반기 석유제품에 대한 수요가 다소 늘어나더라도 원가 상승으로 기대만큼 실적이 회복되지 않을 수 있다"고 말했다.

문제는 최근 국제유가가 급등하고 있다는 점이다. 지난달부터 이달 9일까지 국내 정유사가 주로 수입하는 두바이유는 평균 72.09달러를 기록하고 있다. 같은 기간 WTI는 71.9달러, 브렌트유도 73.85달러로 두바이유와 유사한 수준이다.

두바이유가 지난해 같은 기간 평균 41.36달러에서 거래된 것을 감안하면 1년 만에 74.3% 급등한 것이다. 더 큰 문제는 원가 부담이 늘어나고 있는데도 정제마진이 너무나 미미하다는 점이다. 정유업계에 따르면 최근 2주 동안의 주간 정제 마진은 배럴당 각각 1.8달러와 1.4달러로 집계됐다.

정제 마진은 석유제품 가격에서 원유가격과 수송비용 등을 뺀 수익성 지표다. 정유업계는 통상 배럴당 4달러를 정유 사업의 손익분기점으로 꼽는다. 정제 마진은 코로나19 이전인 2019년까지는 4달러 이상에서 견조한 흐름을 유지했으나 지난해 초 마이너스까지 낮아지면서 정유사 적자의 원인으로 지목됐다.

올해는 지난 4월 말 배럴당 3.2달러 수준까지 회복됐으나 이후 하락을 거듭해 두 달 가까이 1달러 수준에서 머무르고 있다. 정유사 입장에서는 석유제품을 팔아도 이익을 내기 어려운 환경이 계속해서 지속되고 있다는 의미다.

항공유 등 석유제품의 가격이 회복되지 못하고 판매 물량도 여전히 미미한 탓이다. 아직 코로나19로 인해 이동 수요가 적은데, 유가가 코로나19 백신에 대한 기대로 먼저 상승하면서 정유사 입장에서는 중간에서 손해를 보는 구조가 유지되고 있다.

정유업계 관계자는 "국제적인 이동이 여전히 엄격하게 제한돼 있어 운송 부문의 제품 수요가 부진해 국내 정유사들의 정제 마진이 힘을 얻지 못하고 있다"며 "하반기 델타 변이 상황에 따라 운송 부문 회복이 더욱 지연될 수 있어 정제 마진의 향방을 낙관하기는 어려운 상황"이라고 말했다.

두바이유가 지난해 같은 기간 평균 41.36달러에서 거래된 것을 감안하면 1년 만에 74.3% 급등한 것이다. 더 큰 문제는 원가 부담이 늘어나고 있는데도 정제마진이 너무나 미미하다는 점이다. 정유업계에 따르면 최근 2주 동안의 주간 정제 마진은 배럴당 각각 1.8달러와 1.4달러로 집계됐다.

올해는 지난 4월 말 배럴당 3.2달러 수준까지 회복됐으나 이후 하락을 거듭해 두 달 가까이 1달러 수준에서 머무르고 있다. 정유사 입장에서는 석유제품을 팔아도 이익을 내기 어려운 환경이 계속해서 지속되고 있다는 의미다.

항공유 등 석유제품의 가격이 회복되지 못하고 판매 물량도 여전히 미미한 탓이다. 아직 코로나19로 인해 이동 수요가 적은데, 유가가 코로나19 백신에 대한 기대로 먼저 상승하면서 정유사 입장에서는 중간에서 손해를 보는 구조가 유지되고 있다.

정유업계 관계자는 "국제적인 이동이 여전히 엄격하게 제한돼 있어 운송 부문의 제품 수요가 부진해 국내 정유사들의 정제 마진이 힘을 얻지 못하고 있다"며 "하반기 델타 변이 상황에 따라 운송 부문 회복이 더욱 지연될 수 있어 정제 마진의 향방을 낙관하기는 어려운 상황"이라고 말했다.

![[날씨] 전국 흐리고 눈비…미세먼지는 좋음](https://image.ajunews.com/content/image/2025/03/16/20250316062142985743_388_136.jpg)

![[슬라이드 포토] 故 휘성, 영정 사진 속 환한 미소](https://image.ajunews.com/content/image/2025/03/14/20250314131052257994_518_323.jpg)

![[포토] 홈플러스, 정산 대금 3400억 지급…현금 1600억 보유](https://image.ajunews.com/content/image/2025/03/14/20250314104411947330_518_323.jpg)

![[포토] 최재해 감사원장, 기각 후 업무 복귀](https://image.ajunews.com/content/image/2025/03/13/20250313120924594304_518_323.jpg)

![[포토] 국민의힘, 헌재 앞 기자회견](https://image.ajunews.com/content/image/2025/03/13/20250313120803802996_518_323.jpg)