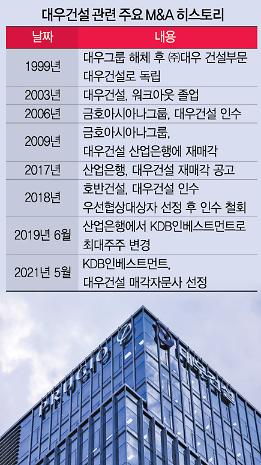

이미지 확대

[제작 = 아주경제]

후보자들 중 적극적인 인수 의사를 내비친 곳은 중흥그룹과 DS네트웍스다. 중흥건설의 경우 정창선 중흥그룹 회장이 올 초 신년사에서 "3년 안에 대기업 인수를 통해 재계 서열 20위 안에 진입할 것"이라며 "경험이 없는 제조업보다는 대우건설 등 해외 사업을 많이 하는 대기업을 생각하고 있다"라고 직접 대우건설을 언급한 바 있다.

대우건설과 중흥건설은 공시대상기업집단 순위 40위~50위 사이에 나란히 위치해 있다. 공정자산총액은 중흥건설이 9조2070억원으로 대우건설의 9조8475억원과 비교해 큰 차이는 없다.

그럼에도 불구하고 '체급 차이가 난다'는 지적이 나오고 있다. IB업계 관계자는 "대우건설의 '푸르지오' 수준의 브랜드를 중흥건설이 만든 경험이 없다"라면서 "지역 기반인 건설사가 글로벌 브랜드인 대우건설을 품어서 어떤 추가적인 가치를 만들지 의문"이라고 말했다.

이어 "대우건설을 인수해서 지금 수준을 유지하는 것이 성공이라면 괜찮다"라면서 "하지만 성장 잠재력(Upside Potential)이 떨어지기에 다른 경쟁자들이 추가적인 가치를 만들어낼 경우, 향후 입찰 경쟁에서 밀릴 수 있다"라고 덧붙였다.

대우건설은 해외 건설과 관련한 실적(트랙레코드)이 상당하다. 1973년 대우실업이 영진토건을 인수하며 건설업에 진출한 대우는 3년 뒤인 1976년 해외 건설업 면허를 취득했다. 이후 △1976년 남미 에콰도르 해외공사 수주 △1977년 수단 영빈관 수주(국내 최초 아프리카 진출) △1978년 리비아 가리니우스 의과대학 공사 수주 △1980년 리비아 벵가치 외곽 도로 건설 수주 등 굵직한 공사를 40~50년 전부터 수행했다. 또한 2002년 워크아웃을 졸업한 뒤 2004년부터 2006년까지 3년간 시공 능력 평가 1위를 달성하며 국내 최상위 건설사로 자리매김했다.

반면 중흥건설은 해외사업 경험이 전무하다. 또 중흥 S클래스는 삼성물산의 '래미안', 대우건설의 '푸르지오', GS건설의 '자이'처럼 전국구 브랜드로 분류되진 않는다.

보통 다른 기업을 인수한 기업은 M&A 이후 이어지는 인수 후 통합(PMI) 과정에서 피인수 기업의 가치를 높이는 방법을 모색한다. 하지만 대우건설과 중흥그룹은 업력과 브랜드, 노하우 등에서 차이가 나다 보니 PMI 과정이 순탄치 않을 수 있다. 그룹사가 되고도 시너지가 없는 상태를 이어갈 수 있지만, 그 경우 대우건설의 노하우를 중흥건설이 받아 가는 모양새가 될 수밖에 없다.

그는 "추가적인 밸류업이 없다면 중흥그룹의 가치가 오르는 만큼 대우건설의 가치는 깎이는 셈"이라며 "결국 중흥그룹은 대우건설을 인수를 위해 양사 인수 시 생기는 시너지에 대해 시장에 알릴 필요가 있다"라고 설명했다.

![[포토] 고 김새론 유족 측 기자회견](https://image.ajunews.com/content/image/2025/03/27/20250327163131109279_518_323.jpg)

![[포토] 청송휴게소 할퀴고 간 산불](https://image.ajunews.com/content/image/2025/03/27/20250327102008427189_518_323.jpg)

![[포토] 이재명 대표, 2심 무죄](https://image.ajunews.com/content/image/2025/03/26/20250326160602449127_518_323.jpg)

![[포토] 2025 아시아태평양금융포럼(2025 APFF)](https://image.ajunews.com/content/image/2025/03/26/20250326100935654866_518_323.jpg)