이번 주간(7~11일) 뉴욕증시 주요 일정 중 가장 큰 이목을 끌고 있는 지표는 단연 5월 소비자물가지수(CPI)다. 앞서 지난달 12일 미국의 4월 소비자물가지수(CPI)가 13년 만의 최고치인 전년 동월 대비 4.2%나 튀어 오르며 미국 장기 채권 금리와 뉴욕증시가 크게 흔들렸다.

지난해 코로나19 사태로 인한 대봉쇄 여파로 3~4% 수준의 인플레이션(물가 상승률)을 기록할 것이란 관측은 이어졌지만, 실제 발표치로 그 예상을 훌쩍 뛰어넘은 수치가 나오자 시장은 충격과 공포에 빠졌던 것이다. 이 여파는 이후 내내 이어지고 있다.

이후 고용 시장이 완만한 회복세를 보이고 개인소비지출(PCE) 가격지수 등 여타 인플레이션 지표가 예상치 수준을 크게 벗어나지 않으면서 시장의 인플레이션 우려가 지나쳤다는 지적도 나오곤 있다. 따라서 연준의 예고대로 물가 상승 압력은 단기간에 그칠 것이란 낙관적인 전망이 힘을 얻고 있다.

하지만, 오는 10일 발표하는 5월 CPI 지수는 '전년 동월 대비 4.7% 상승'이라는 전망치에서부터 이미 시장을 긴장하게 하고 있다.

시장은 지난달 이미 충격을 경험한 데다 올 2분기까지는 물가 상승세가 높은 수준을 유지한 후 3분기부터 연말까지 '2% 안팎 선'에서 안정화할 것이란 전망이 지배적이긴 하지만, 인플레이션 수치가 4%를 크게 웃돈다는 것만으로 시장에 공포감으로 작용할 가능성도 배제할 순 없다.

지난달 당시 월스트리트저널(WSJ)은 "인플레이션 4%는 마법의 숫자(매직 넘버)"라면서 "물가가 이를 넘어설 경우 시장 흐름은 물론 미국 연방준비제도(연준·Fed)도 정책 방향을 바꾸는 계기가 될 수도 있다"고 지적하기도 했을 만큼, 미국 금융시장에서 물가 상승률 4%는 일종의 기준점이 되는 숫자기 때문이다.

아울러 오는 15~16일 6월 연방공개시장위원회(FOMC) 정례회의를 진행하는 연준 관계자들은 개최 10일 전부터 금융시장 상황과 통화정책에 대해 공개 발언을 할 수 없는 '블랙 아웃' 기간에 돌입한다는 점도 시장의 긴장감을 높이는 대목이다.

이에 따라 투자자들은 경제 지표에 따른 미국의 10년 국채 금리 반응 등 기존보다 제한적인 영역에 의지해 시장의 방향을 가늠해갈 수밖에 없다.

정치적으로 시장에 영향을 미칠 만한 '큰 사건'들도 연이어 예정해있다.

우선 조 바이든 미국 행정부가 야당인 공화당과 인프라(사회기반시설) 투자 계획인 '미국 일자리 계획(America Job Plan)'의 법안 발의와 2022회계연도 예산안 논의를 어떻게 끝맺을지 여부에 이목이 쏠리고 있다.

이와 관련해 지난달 30일 피트 부티지지 미국 교통장관이 앞장서서 공화당을 향해 '최후통첩'을 던진 상태다.

전주 메모리얼 데이(미국의 현충일)를 맞아 일주일간 휴회한 후 의회에 복귀하는 공화당이 명확한 협상 방향을 가져오지 못한다면, 여당인 민주당의 단독 처리 방안도 불사하겠다고 엄포를 놓은 것이다.

우선 오는 7일 바이든 대통령은 셸리 무어 캐피토 공화당 상원의원과 법안 발의 규모를 놓고 협상을 재개한다. 아울러 하원 교통·인프라위원회가 미국 일자리 계획의 일부를 분할해 발의한 교통·인프라 재건 법안의 본회의 상정 여부를 표결할 예정인 오는 9일도 중요한 기점으로 꼽힌다.

따라서 양측의 협상 결과와 백악관·민주당의 법안 추진 의지 여부에 따라 시장의 기대감과 실망감이 엇갈릴 가능성도 있다.

로이터는 웰스파고의 보고서를 인용해 인프라 법안 전체에서 3840억 달러 규모의 비중을 차지한 유틸리티 부문이 향후 가장 큰 수익을 얻을 것이라고 지적했다.

다만, 가벨리펀드의 브라이언 스폰하이머 배당·소득 신탁기금 관리자는 인프라 투자 계획이 전반적으로 8~10년의 재정 투입 기간을 설정했다는 점에서 "미국 일자리 계획의 파급 효과가 유틸리티 부문의 성장으로 완전히 전환하기까진 수년이 걸릴 것"이라면서 "이에 회의적인 투자자들은 청정에너지, 자동차 부품, 제조업, 농기계와 같은 업종에 초점을 맞춰야 한다"고 조언했다.

이와 함께 오는 11~13일 영국 콘월에서 열리는 주요 7개국(G7) 정상회의를 시작으로 바이든 대통령은 유럽 순방 일정을 이어간다. G7이 어느 수준에서 중국과 대립할지와 오는 16일 미러 정상회담을 앞둔 블라디미르 푸틴 러시아 대통령과의 신경전이 주요 관전 요소다.

또한 10~11일에는 재닛 옐런 미국 재무장관이 미국 의회에 출석한다. 최근 옐런 장관은 바이든 행정부의 증세안 처리에 집중하고 있다.

△7일

-5월 고용추세지수

-4월 소비자신용

△8일

-5월 NFIB 소기업 낙관지수

-4월 무역수지

-4월 JOLTs (구인·이직 보고서)

-세계은행(WB) 세계경제전망 보고서

△9일

-4월 도매재고

△10일

-유럽중앙은행(ECB) 기준금리 결정

-주간 신규실업보험 청구자 건수

-5월 소비자물가지수(CPI)

-재닛 옐런 미국 재무장관 증언

△11일

-6월 미시간대 소비자태도지수(예비치)

-재닛 옐런 미국 재무장관 금융 안정성 감독 위원회 회의 참석

-G7 대면 정상회담(~13일)

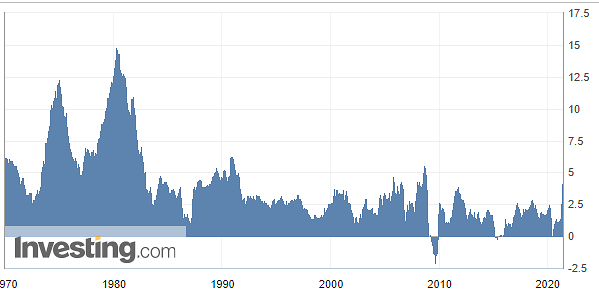

지난해 코로나19 사태로 인한 대봉쇄 여파로 3~4% 수준의 인플레이션(물가 상승률)을 기록할 것이란 관측은 이어졌지만, 실제 발표치로 그 예상을 훌쩍 뛰어넘은 수치가 나오자 시장은 충격과 공포에 빠졌던 것이다. 이 여파는 이후 내내 이어지고 있다.

이후 고용 시장이 완만한 회복세를 보이고 개인소비지출(PCE) 가격지수 등 여타 인플레이션 지표가 예상치 수준을 크게 벗어나지 않으면서 시장의 인플레이션 우려가 지나쳤다는 지적도 나오곤 있다. 따라서 연준의 예고대로 물가 상승 압력은 단기간에 그칠 것이란 낙관적인 전망이 힘을 얻고 있다.

미국 소비자물가지수(CPI) 등락 추이(전년 동월 대비).[자료=인베스팅닷컴]

하지만, 오는 10일 발표하는 5월 CPI 지수는 '전년 동월 대비 4.7% 상승'이라는 전망치에서부터 이미 시장을 긴장하게 하고 있다.

시장은 지난달 이미 충격을 경험한 데다 올 2분기까지는 물가 상승세가 높은 수준을 유지한 후 3분기부터 연말까지 '2% 안팎 선'에서 안정화할 것이란 전망이 지배적이긴 하지만, 인플레이션 수치가 4%를 크게 웃돈다는 것만으로 시장에 공포감으로 작용할 가능성도 배제할 순 없다.

지난달 당시 월스트리트저널(WSJ)은 "인플레이션 4%는 마법의 숫자(매직 넘버)"라면서 "물가가 이를 넘어설 경우 시장 흐름은 물론 미국 연방준비제도(연준·Fed)도 정책 방향을 바꾸는 계기가 될 수도 있다"고 지적하기도 했을 만큼, 미국 금융시장에서 물가 상승률 4%는 일종의 기준점이 되는 숫자기 때문이다.

아울러 오는 15~16일 6월 연방공개시장위원회(FOMC) 정례회의를 진행하는 연준 관계자들은 개최 10일 전부터 금융시장 상황과 통화정책에 대해 공개 발언을 할 수 없는 '블랙 아웃' 기간에 돌입한다는 점도 시장의 긴장감을 높이는 대목이다.

이에 따라 투자자들은 경제 지표에 따른 미국의 10년 국채 금리 반응 등 기존보다 제한적인 영역에 의지해 시장의 방향을 가늠해갈 수밖에 없다.

정치적으로 시장에 영향을 미칠 만한 '큰 사건'들도 연이어 예정해있다.

우선 조 바이든 미국 행정부가 야당인 공화당과 인프라(사회기반시설) 투자 계획인 '미국 일자리 계획(America Job Plan)'의 법안 발의와 2022회계연도 예산안 논의를 어떻게 끝맺을지 여부에 이목이 쏠리고 있다.

이와 관련해 지난달 30일 피트 부티지지 미국 교통장관이 앞장서서 공화당을 향해 '최후통첩'을 던진 상태다.

전주 메모리얼 데이(미국의 현충일)를 맞아 일주일간 휴회한 후 의회에 복귀하는 공화당이 명확한 협상 방향을 가져오지 못한다면, 여당인 민주당의 단독 처리 방안도 불사하겠다고 엄포를 놓은 것이다.

우선 오는 7일 바이든 대통령은 셸리 무어 캐피토 공화당 상원의원과 법안 발의 규모를 놓고 협상을 재개한다. 아울러 하원 교통·인프라위원회가 미국 일자리 계획의 일부를 분할해 발의한 교통·인프라 재건 법안의 본회의 상정 여부를 표결할 예정인 오는 9일도 중요한 기점으로 꼽힌다.

따라서 양측의 협상 결과와 백악관·민주당의 법안 추진 의지 여부에 따라 시장의 기대감과 실망감이 엇갈릴 가능성도 있다.

로이터는 웰스파고의 보고서를 인용해 인프라 법안 전체에서 3840억 달러 규모의 비중을 차지한 유틸리티 부문이 향후 가장 큰 수익을 얻을 것이라고 지적했다.

다만, 가벨리펀드의 브라이언 스폰하이머 배당·소득 신탁기금 관리자는 인프라 투자 계획이 전반적으로 8~10년의 재정 투입 기간을 설정했다는 점에서 "미국 일자리 계획의 파급 효과가 유틸리티 부문의 성장으로 완전히 전환하기까진 수년이 걸릴 것"이라면서 "이에 회의적인 투자자들은 청정에너지, 자동차 부품, 제조업, 농기계와 같은 업종에 초점을 맞춰야 한다"고 조언했다.

이와 함께 오는 11~13일 영국 콘월에서 열리는 주요 7개국(G7) 정상회의를 시작으로 바이든 대통령은 유럽 순방 일정을 이어간다. G7이 어느 수준에서 중국과 대립할지와 오는 16일 미러 정상회담을 앞둔 블라디미르 푸틴 러시아 대통령과의 신경전이 주요 관전 요소다.

또한 10~11일에는 재닛 옐런 미국 재무장관이 미국 의회에 출석한다. 최근 옐런 장관은 바이든 행정부의 증세안 처리에 집중하고 있다.

조 바이든 미국 대통령.[사진=AP·연합뉴스]

◇주요 경제지표 및 일정

△7일

-5월 고용추세지수

-4월 소비자신용

△8일

-5월 NFIB 소기업 낙관지수

-4월 무역수지

-4월 JOLTs (구인·이직 보고서)

-세계은행(WB) 세계경제전망 보고서

△9일

-4월 도매재고

△10일

-유럽중앙은행(ECB) 기준금리 결정

-주간 신규실업보험 청구자 건수

-5월 소비자물가지수(CPI)

-재닛 옐런 미국 재무장관 증언

△11일

-6월 미시간대 소비자태도지수(예비치)

-재닛 옐런 미국 재무장관 금융 안정성 감독 위원회 회의 참석

-G7 대면 정상회담(~13일)

![[날씨] 전국 흐리고 눈비…미세먼지는 좋음](https://image.ajunews.com/content/image/2025/03/16/20250316062142985743_388_136.jpg)

![[슬라이드 포토] 故 휘성, 영정 사진 속 환한 미소](https://image.ajunews.com/content/image/2025/03/14/20250314131052257994_518_323.jpg)

![[포토] 홈플러스, 정산 대금 3400억 지급…현금 1600억 보유](https://image.ajunews.com/content/image/2025/03/14/20250314104411947330_518_323.jpg)

![[포토] 최재해 감사원장, 기각 후 업무 복귀](https://image.ajunews.com/content/image/2025/03/13/20250313120924594304_518_323.jpg)

![[포토] 국민의힘, 헌재 앞 기자회견](https://image.ajunews.com/content/image/2025/03/13/20250313120803802996_518_323.jpg)