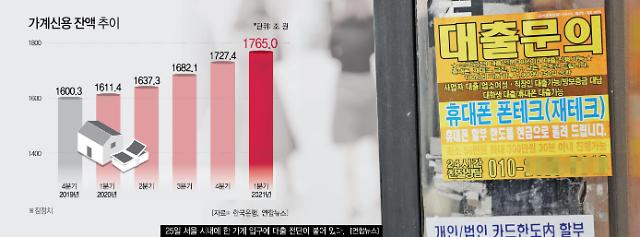

25일 한국은행이 발표한 ‘2021년 1분기 중 가계신용'에 따르면 올 1분기 말 가계신용 잔액은 1765조원으로 집계됐다. 전년 동기보다 153조6000억원 늘어난 수치다. 한은이 통계를 작성하기 시작한 2003년 이후 최대치다. 증가 규모 역시 가장 컸다. 전분기와 비교했을 땐 37조6000억원(2.2%)이 늘었다. 가계신용은 금융권 가계대출 잔액에 카드사와 백화점 등의 판매신용 잔액을 더한 액수다.

이 중 가계대출 잔액은 1666조원으로 1년 전보다 144조2000억원(9.5%) 늘었다. 전분기보다도 34조6000억원(2.1%)이 늘어 분기 기준 최대 증가폭을 기록했다. 주택담보대출과 신용대출이 고른 증가세를 보였다.

주담대는 전년 동기보다 72조8000억(8.5%) 증가한 931조원을 기록해 2017년 1분기(75조2000억원) 이후 4년 만에 최대로 늘었다. 전분기 대비로는 20조4000억원(2.2%)이 늘었다. 2016년 4분기(24조2000억원) 이후 4년 3개월 만에 최대치다.

이는 초저금리 기조 속 집값·주가·가상화폐에 대한 상승 기대감이 팽창하면서 빚투가 급물살을 탄 결과다.

송재창 한은 금융통계팀장은 "주택 매매와 전세 거래 관련 자금 수요가 지속되면서 주택 담보 대출이 꾸준히 늘었다"며 "1분기에는 생활자금 수요와 주식자금 수요가 늘면서 기타대출 증가폭이 크게 늘었다"고 말했다.

기관별로는 예금은행의 가계대출 잔액이 868조5000억원으로 전분기말 대비 18조7000억(2.2%) 늘었다. 이 역시도 1분기 기준 최대 증가 규모다. 1년 전과 비교해서도 87조9000억원(11.3%) 늘어 2003년 이후 사상 최대 증가 규모를 기록했다.

저축은행 등 비은행 예금 취급기관의 가계대출은 329조4000억원으로 전년 동기보다 15조5000억(4.9%), 전분기보다 5조6000억원(1.7%)씩 각각 늘었다. 보험사와 증권사 등 기타금융기관 등의 가계대출은 전분기대비 10조3000억(2.3%) 증가한 468조1000억원으로 집계됐다.

판매신용 잔액은 99조원으로 전년동기보다 9조4000억(10.5%) 늘었다. 전분기 대비로는 3조1000억원 늘어 1분기 만에 다시 증가세로 돌아섰다.

이처럼 빠르게 불어난 부채가 한국 경제의 뇌관으로 작용할 우려가 있다. 채권 금리가 꾸준한 오름세를 지속하고 있기 때문이다. 3년 만기 국고채 금리는 연 1.116%로, 3개월 전(1.006%) 대비 11bp(1bp=0.01%포인트) 올랐다. 지난 3월 8일에는 10년 만기 국고채 금리가 2.028%포인트를 기록하기도 했다. 10년물 마감 금리가 2%를 넘어선 것은 2019년 3월 7일(연 2.003%) 이후 2년 만이다.

이로 인해 시장금리가 상승하면 대출 원금과 이자 상환 부담이 커져 그만큼 소비는 위축될 수밖에 없다. 최악의 경우 대출 부실 확대로 이어질 우려도 있다.

![[날씨] 황사 걷히고 낮 최고 기온 16도…완연한 봄 날씨](https://image.ajunews.com/content/image/2025/03/14/20250314174026298202_388_136.jpg)

![[슬라이드 포토] 故 휘성, 영정 사진 속 환한 미소](https://image.ajunews.com/content/image/2025/03/14/20250314131052257994_518_323.jpg)

![[포토] 홈플러스, 정산 대금 3400억 지급…현금 1600억 보유](https://image.ajunews.com/content/image/2025/03/14/20250314104411947330_518_323.jpg)

![[포토] 최재해 감사원장, 기각 후 업무 복귀](https://image.ajunews.com/content/image/2025/03/13/20250313120924594304_518_323.jpg)

![[포토] 국민의힘, 헌재 앞 기자회견](https://image.ajunews.com/content/image/2025/03/13/20250313120803802996_518_323.jpg)