이미지 확대

![[에스디바이오센서]](https://image.ajunews.com/content/image/2021/05/20/20210520152716725162.jpg)

[에스디바이오센서]

진단키트 기업 에스디바이오센서의 유가증권시장 상장을 앞두고 우려의 목소리가 나오고 있다. 기업가치가 최대 9조원에 육박하며 SK바이오팜 시총을 넘어서자 고평가가 이뤄진 것 아니냐는 지적이다. 상장 당일 유통 물량이 많다는 점도 투심에 영향을 끼칠 요인으로 꼽힌다.

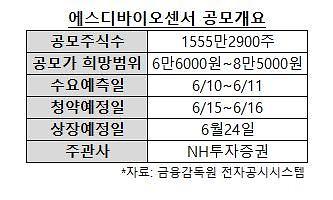

20일 금융감독원 전자공시시스템에 따르면 에스디바이오센서는 다음달 10일부터 이틀간 기관투자자들을 대상으로 수요예측을 진행할 예정이다. 총 공모 주식은 1555만2900주로, 일반공모는 1244만2320주를 모집한다. 구주매출은 관계사인 에스디비인베스트먼트의 보유 주식 중 일부(518만4300주)에 대해 이뤄진다. 공모가 희망범위는 6만6000~8만5000원이다.

기업가치 산출을 위해 유사 기업으로 3곳을 선정했다. 국내 진단키트 '대장주'로 불리는 씨젠, 해외 주요 체외진단 기업인 서모피셔 사이언티픽, 퍼킨엘머 등이다. 이에 따라 산출된 기업가치는 주당 14만4626억원으로, 총 15조1702억원에 달한다. 여기에 24.2~41.1%의 할인율이 적용됐다. 수요예측 결과 희망범위 상단으로 공모가가 확정될 경우 에스디바이오센서의 몸값은 8조9159억원이 된다. 현재 유가증권시장 시가총액 순위 42위인 SK바이오팜(약 8조8494억원)을 넘어선 수준이다.

앞서 증시에 상장한 진단키트 기업들은 주가 상승세가 꺾인 상태다. 씨젠의 경우 지난해 8월(16만1926원) 고점 대비 절반 이상 내린 7만원 후반대를 기록하고 있다. 백신 접종이 본격적으로 시작되며 진단키트 수요가 줄 것이라는 예상이 반영된 결과다. 실제 씨젠은 올해 1분기 매출은 전분기(4417억원)보다 20% 이상 줄어든 3518억원으로 나타났다. 다만 에스디바이오센서는 올해 들어서도 실적 증가세가 꺾이지 않고 있다. 1분기 매출은 1조1791억원으로 이미 지난해 연간 수준에 도달했다. 다른 진단키트 기업과 달리 성장성이 유지되고 있다는 점은 긍정적인 요인이다. 실제 올해 1분기 실적을 포함할 경우 주당 평가액은 14만4626원, 기업가치는 14조4626억원으로 뛰어오른다.

상장 당일 유통 물량이 막대하다는 점도 투심을 위축시키는 요인으로 지목되고 있다. 총 주식 중 상장일 거래 가능한 비중은 33.17%로 높은 수준은 아니지만, 전체 주식 수가 1억주를 넘어서기 때문에 유통 물량이 약 3440만주다. 이 중 절반 이상이 기존 주주의 주식이다. 최대주주인 조영식 회장과 특수관계인들의 보유 주식에는 6개월 보호예수가 설정됐지만, 그럼에도 공모 후 유통가능한 기존 주주들의 주식 규모가 약 2195만주에 달한다. 신주 발행(1244만2320주)의 두 배 가까운 수준이다. 매입 단가도 공모 참여자들보다 낮을 가능성이 크기 때문에 상장 이후 부담으로 작용할 수 있다.

이미지 확대

![[포토] 미세먼지 가득한 서울](https://image.ajunews.com/content/image/2025/03/11/20250311115512263971_518_323.jpg)

![[포토] 튤립축제 개막 열흘 앞둔 에버랜드](https://image.ajunews.com/content/image/2025/03/11/20250311115607681602_518_323.jpg)

![[포토] 취재진 앞에 선 심우정 검찰총장](https://image.ajunews.com/content/image/2025/03/10/20250310102750717835_518_323.jpg)

![[포토] 윤석열 대통령, 서울구치소 앞 지지자들에게 인사](https://image.ajunews.com/content/image/2025/03/08/20250308184125904799_518_323.jpg)