이미지 확대

[사진=연합뉴스]

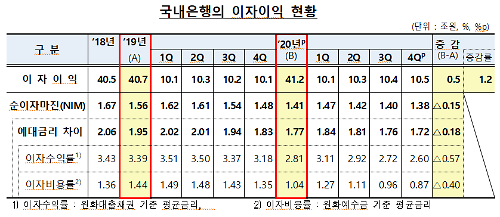

지난해 국내 은행의 순이자마진(NIM)이 역대 최저 수준으로 떨어졌지만 이자이익은 3년 연속 40조원을 돌파했다. 다만 코로나19 사태로 충당금을 전년보다 2배 가까이 쌓으며 당기순이익은 10% 이상 줄어들었다.

금융감독원이 8일 발표한 '2020년 국내 은행 영업실적(잠정)'에 따르면 지난해 국내 은행의 NIM은 1.41%로 전년(1.56%) 대비 15bp(1bp=0.01% 포인트) 하락, 역대 최저치를 기록했다.

이미지 확대

[자료=금융감독원]

하지만 이자이익은 증가세를 지속했다. 지난해 은행 이자이익은 전년보다 1.2%(5000억원) 늘어난 41조2000억원을 기록했다. 은행 이자이익이 40조원을 돌파한 것은 2019년 이후 3년째다.

NIM이 큰 폭으로 하락했음에도 '영끌'(영혼까지 끌어모음), '빚투'(빚 내서 투자) 수요에 따른 가계대출과 코로나19 사태로 유동성을 충당하려는 기업대출이 폭발적으로 늘어난 영향이다. 한국은행에 따르면 지난해 말 은행의 총대출금 잔액은 1893조7000억원으로 전년 말(1698조6000억원) 대비 11.5% 급증했다. 연간 대출 증가폭은 2018년 6.4%, 2019년 6.1%에서 2배 가까이 확대했다.

다만 지난해 은행 당기순이익은 12조3000억원으로, 전년(13조9000억원) 대비 11.5% 감소했다. 채권 부실에 대비해 쌓는 대손충당금을 전년(3조7000억원)보다 2배가량 증가한 7조원 적립하면서다.

은행의 주요 수익성 지표는 일제히 떨어졌다. 총자산에서 순익을 얼마나 냈는지를 나타내는 총자산순이익률(ROA)은 지난해 0.42%를 기록했다. 전년 대비 10bp 하락한 수준이다. 특히 지난해 4분기 ROA는 0.27%로 전분기 대비 20bp 급락했다.

자기자본에서 얼마만큼의 수익을 거뒀는지를 의미하는 자기자본순이익률(ROE)도 지난해 5.63%로 전년보다 109bp 하락했다. 지난해 4분기 ROE는 3.53%로, 전분기(6.29%) 대비 절반 가까운 수준으로 떨어졌다.

![[갤럭시 언팩] 삼성 ‘AI폰 대중화’ 시동…스마트폰 반등 이끈다](https://image.ajunews.com/content/image/2025/01/22/20250122134920289150_388_136.jpg)

![[포토] 변호인과 대화나누는 윤석열 대통령](https://image.ajunews.com/content/image/2025/01/23/20250123141507186444_518_323.jpg)

![[포토] 윤석열 대통령 헌재 도착.. 4차 변론 출석](https://image.ajunews.com/content/image/2025/01/23/20250123131936820783_518_323.jpg)

![[포토] APEC CEO 서밋 추진위원회 현판 제막식](https://image.ajunews.com/content/image/2025/01/23/20250123113307995579_518_323.jpg)

![[포토] 윤 대통령, 탄핵심판 직접 출석‥현직 대통령 출석 헌정사 최초](https://image.ajunews.com/content/image/2025/01/21/20250121140751992541_518_323.jpg)