쿠팡이 미국 뉴욕증권거래소에 3월 상장할 예정이다. [서울=연합뉴스]

쿠팡이 미국 증시에 상장할 계획을 밝힘에 따라 미국 증시에는 있고 한국 증시에는 없는 '차등의결권(Dual Class Stock)'에 업계의 관심이 쏠린다.

16일 증권 업계에 따르면, 쿠팡이 미 증권거래위원회(SEC)에 제출한 S-1 상장신고서에는 창업자 김범석 쿠팡 이사회 의장이 차등의결권을 통해 1주당 29배의 의결권을 행사할 수 있다는 내용이 담겨 있다. 이에 쿠팡이 차등의결권을 활용해 대규모 투자를 유치하면서, 창업자의 경영권 유지라는 두 마리 토끼를 노리고 있다는 평가가 나온다.

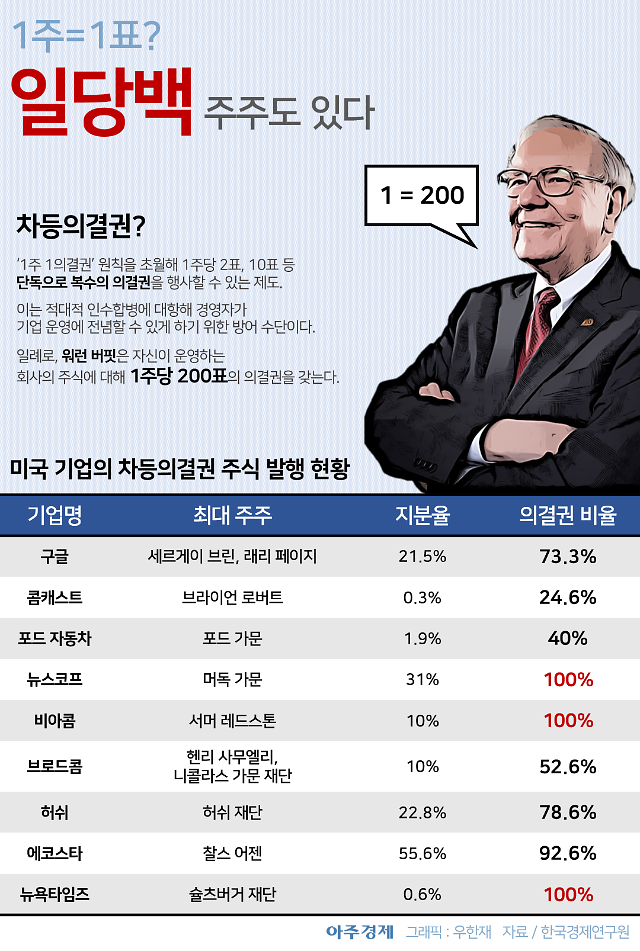

차등의결권은 '주식 1주=의결권 1표'라는 주주평등의 원칙과 달리 1주당 1표를 넘는 의결권을 부여해 특정 주주에게 소유한 주식보다 더 많은 의결권을 주는 제도다. 특정 주주에게 회사를 운영할 수 있는 권한(경영권)을 몰아준다는 점에서 '슈퍼의결권'이라고 불리기도 한다.

차등의결권은 자본주의의 본고장 미국에서 100년이 넘는 오랜 역사를 가진 제도다. 물론 차등의결권이 미국 증시에서 처음부터 환영받은 건 아니다.

과거 차등의결권은 "기업이 자본을 유치하면서, 경영권도 유지하는 수단"이라는 비판을 받아야만 했다. 이런 비판은 1925년 미국 자동차 회사 '닷지 브라더스'가 뉴욕증권거래소에 상장하면서 최고조에 달했다. 당시 닷지 브라더스는 1억3000만 달러 규모의 채권과 우선주, 무의결권주를 발행했는데, 소유주인 투자은행 '딜론 리드 앤드 컴퍼니'는 차등의결권을 활용해 225만 달러만으로 닷지 브라더스를 지배했다.

이에 뉴욕 증권거래소는 차등의결권 제도를 검토한 뒤 1940년 차등의결권 주식을 가진 기업의 상장을 공식 금지했다. 해당 조치는 1985년까지 유지됐다.

하지만 1980년대 들어 미국에서 적대적 인수합병(M&A)이 활발해지면서 차등의결권은 다시 기업과 경영자의 경영권 방어 수단으로 주목받기 시작했다. 지배주주가 차등의결권으로 절반 이상의 지분율을 확보할 경우, 적대적 M&A가 실질적으로 불가능하기 때문이다. 특히 뉴욕 증권거래소는 1985년 GM이 차등의결권을 허용하는 나스닥에 상장 의사를 표명하자 '주식 1주=의결권 1표' 원칙을 내려놓고, GM의 요구를 들어줬다. 이후 미국의 양대 증권거래소에는 차등의결권을 통한 IPO 신청이 급증했다.

실제로 구글, 페이스북 등 미국 증시에 상장한 많은 기업이 경영권 방어장치로서 차등의결권을 적극적으로 활용하고 있다. 예를 들어 구글은 미국 나스닥 상장 당시 일반투자자들에게 1주당 1표의 의결권을 가진 A클래스 주식을 발행했다. 반면 창업자인 래리 페이지와 세르게이 브린, 회장인 에릭 슈미트가 보유한 B클래스 주식에는 1주당 10개의 의결권을 부여했다. 이를 통해 세 명은 21.5%의 주식 보유량만으로 70%가 넘는 의결권을 행사할 수 있었다.

세계적 투자회사 버크셔 해서웨이도 일반주 대비 1만배에 달하는 차등의결권을 최고경영자(CEO)인 워런 버핏에게 부여하고 있다. 경영권을 보장할 테니 투자에 전념하라는 의미에서다.

이러한 경영권 보장 효과 때문에 중국 최대 포털사이트 '바이두', 중국판 아마존으로 불리는 '징둥닷컴' 등 중국 기업들도 자국 증시 대신 차등의결권을 인정하는 미국 나스닥행을 택했다.

16일 증권 업계에 따르면, 쿠팡이 미 증권거래위원회(SEC)에 제출한 S-1 상장신고서에는 창업자 김범석 쿠팡 이사회 의장이 차등의결권을 통해 1주당 29배의 의결권을 행사할 수 있다는 내용이 담겨 있다. 이에 쿠팡이 차등의결권을 활용해 대규모 투자를 유치하면서, 창업자의 경영권 유지라는 두 마리 토끼를 노리고 있다는 평가가 나온다.

차등의결권은 '주식 1주=의결권 1표'라는 주주평등의 원칙과 달리 1주당 1표를 넘는 의결권을 부여해 특정 주주에게 소유한 주식보다 더 많은 의결권을 주는 제도다. 특정 주주에게 회사를 운영할 수 있는 권한(경영권)을 몰아준다는 점에서 '슈퍼의결권'이라고 불리기도 한다.

차등의결권은 자본주의의 본고장 미국에서 100년이 넘는 오랜 역사를 가진 제도다. 물론 차등의결권이 미국 증시에서 처음부터 환영받은 건 아니다.

이에 뉴욕 증권거래소는 차등의결권 제도를 검토한 뒤 1940년 차등의결권 주식을 가진 기업의 상장을 공식 금지했다. 해당 조치는 1985년까지 유지됐다.

하지만 1980년대 들어 미국에서 적대적 인수합병(M&A)이 활발해지면서 차등의결권은 다시 기업과 경영자의 경영권 방어 수단으로 주목받기 시작했다. 지배주주가 차등의결권으로 절반 이상의 지분율을 확보할 경우, 적대적 M&A가 실질적으로 불가능하기 때문이다. 특히 뉴욕 증권거래소는 1985년 GM이 차등의결권을 허용하는 나스닥에 상장 의사를 표명하자 '주식 1주=의결권 1표' 원칙을 내려놓고, GM의 요구를 들어줬다. 이후 미국의 양대 증권거래소에는 차등의결권을 통한 IPO 신청이 급증했다.

실제로 구글, 페이스북 등 미국 증시에 상장한 많은 기업이 경영권 방어장치로서 차등의결권을 적극적으로 활용하고 있다. 예를 들어 구글은 미국 나스닥 상장 당시 일반투자자들에게 1주당 1표의 의결권을 가진 A클래스 주식을 발행했다. 반면 창업자인 래리 페이지와 세르게이 브린, 회장인 에릭 슈미트가 보유한 B클래스 주식에는 1주당 10개의 의결권을 부여했다. 이를 통해 세 명은 21.5%의 주식 보유량만으로 70%가 넘는 의결권을 행사할 수 있었다.

세계적 투자회사 버크셔 해서웨이도 일반주 대비 1만배에 달하는 차등의결권을 최고경영자(CEO)인 워런 버핏에게 부여하고 있다. 경영권을 보장할 테니 투자에 전념하라는 의미에서다.

이러한 경영권 보장 효과 때문에 중국 최대 포털사이트 '바이두', 중국판 아마존으로 불리는 '징둥닷컴' 등 중국 기업들도 자국 증시 대신 차등의결권을 인정하는 미국 나스닥행을 택했다.

[그래픽=우한재 기자]

차등의결권은 실리콘밸리 스타트업의 대표적인 성장 비결로 꼽힌다. 스타트업이 성장을 위해 대규모 투자 자금을 유치하는 과정에서 경영진의 지분과 의결권이 낮아질 수 있는데, 이때 차등의결권을 활용하면 적은 지분으로도 경영권을 유지할 수 있기 때문이다. 차등의결권이 경영권에 대한 걱정 없이 적극적으로 투자 유치에 나설 수 있는 방어막으로 작용하는 셈이다.

실제로 구글이 2004년 차등의결권 구조의 기업공개(IPO)를 택한 이후 차등의결권을 도입하는 스타트업의 비중이 꾸준히 늘어나고 있다. 작년 11월 자본시장연구원에 따르면, 미국 전체 IPO 사례에서 차등의결권을 도입한 기업의 비중은 1980~2019년에는 8.6%로 집계되었으나, 최근 5년(2015~2019년)간 그 비중이 20.4%로 2배 이상 늘어났다.

국내 대표적인 스타트업 창업가로 꼽히는 김봉진 우아한형제들(배달의민족) 대표도 차등의결권 도입 필요성을 주장하고 있다. 김봉진 대표는 2018년 국내 최대 스타트업 단체인 코리아스타트업포럼에서 "스타트업은 외부 투자를 끌어오는 과정에서 창업자 지분율이 희석될 수밖에 없다. 경영권 방어에 힘을 빼면 (스타트업의) 혁신 역량이 떨어지게 된다"고 지적했다.

실제로 구글이 2004년 차등의결권 구조의 기업공개(IPO)를 택한 이후 차등의결권을 도입하는 스타트업의 비중이 꾸준히 늘어나고 있다. 작년 11월 자본시장연구원에 따르면, 미국 전체 IPO 사례에서 차등의결권을 도입한 기업의 비중은 1980~2019년에는 8.6%로 집계되었으나, 최근 5년(2015~2019년)간 그 비중이 20.4%로 2배 이상 늘어났다.

국내 대표적인 스타트업 창업가로 꼽히는 김봉진 우아한형제들(배달의민족) 대표도 차등의결권 도입 필요성을 주장하고 있다. 김봉진 대표는 2018년 국내 최대 스타트업 단체인 코리아스타트업포럼에서 "스타트업은 외부 투자를 끌어오는 과정에서 창업자 지분율이 희석될 수밖에 없다. 경영권 방어에 힘을 빼면 (스타트업의) 혁신 역량이 떨어지게 된다"고 지적했다.

미국뿐만 아니라 영국, 프랑스, 독일, 인도 등의 국가에서도 차등의결권을 허용하고 있다. 과거 '1주=1표' 원칙을 고수하던 홍콩거래소도 바이두, 알리바바 등 '대어'가 잇따라 미국 뉴욕증시로 몰리는 것을 보고 지난 2018년 차등의결권을 허용하는 방향으로 상장 규정을 변경했다. 이를 통해 홍콩거래소는 샤오미의 미국행을 막고 자국 증시로 유치하는 데 성공했다.

[사진=게티이미지뱅크]

이처럼 차등의결권 제도 도입은 국제 금융시장의 주요 흐름이 되었지만, 국내에서는 도입 논의가 계속 제자리걸음을 하고 있다. 차등의결권 주식 발행을 허용하는 관련 법안이 번번이 국회 문턱을 넘는 데 실패했기 때문이다. 최운열 전 더불어민주당 의원은 지난 2018년 비상장 벤처기업이 주주 동의를 받아 1주당 부여되는 의결권 수를 최대 10개까지 늘릴 수 있다는 내용의 벤처기업법 개정안을 발의했지만 20대 국회가 끝나면서 자동 폐기됐다.

또한 차등의결권 제도 자체에 대한 반대 목소리도 만만치 않다. 차등의결권이 경영권 세습을 위한 제도로 변질돼 재벌 체제를 공고히 할 수 있다는 우려에서다. 민주노총과 한국노총은 지난 2일 국회 앞에서 기자회견을 열어 차등의결권 허용 법안 폐기를 주장했다. 이들 단체는 차등의결권이 "벤처투자 활성화로 이어지지 않을 것이며, 오히려 기관투자자의 벤처 자금 공급만 위축시킬 것"이라고 주장했다. 류호정 정의당 의원도 이날 "차등의결권 허용은 장기적으로 재벌세습을 제도화할 우려가 있다. 경제적 불평등을 가져올 차등의결권 문제는 폐기해야 한다"고 말했다.

복수의결권 허용 법안 폐기 촉구 기자회견 [서울=연합뉴스]

남길남 자본시장연구원 자본시장실장은 "지배주주의 권한을 높이는 차등의결권 도입은 투자자를 보호하는 방안과 함께 논의해야 한다"며 "차등의결권 효과는 실질적으로 주식이 분산되는 IPO 이후 나타나기 때문에 차등의결권 도입 방안에는 기업의 상장 조건과 상장 이후 차등의결권 주식 효력에 대한 논의가 필요하다"고 전했다.

[사진=아주경제DB]

![[날씨] 전국 흐리고 눈비…미세먼지는 좋음](https://image.ajunews.com/content/image/2025/03/16/20250316062142985743_388_136.jpg)

![[슬라이드 포토] 故 휘성, 영정 사진 속 환한 미소](https://image.ajunews.com/content/image/2025/03/14/20250314131052257994_518_323.jpg)

![[포토] 홈플러스, 정산 대금 3400억 지급…현금 1600억 보유](https://image.ajunews.com/content/image/2025/03/14/20250314104411947330_518_323.jpg)

![[포토] 최재해 감사원장, 기각 후 업무 복귀](https://image.ajunews.com/content/image/2025/03/13/20250313120924594304_518_323.jpg)

![[포토] 국민의힘, 헌재 앞 기자회견](https://image.ajunews.com/content/image/2025/03/13/20250313120803802996_518_323.jpg)