※'중국 마이종목'은 주식시장에서 이슈가 되는 중국 종목을 소개하는 코너입니다. '마이'는 중국어로 '사다(買)'와 '팔다(賣)'를 모두 뜻하는 단어입니다. 영어로는 '나(My)'를 뜻하기도 하죠. 이 코너를 통해 아주경제 중국본부에서는 매일 독자들이 중국증시에서 궁금해할 만한 종목을 소개합니다. [편집자 주]

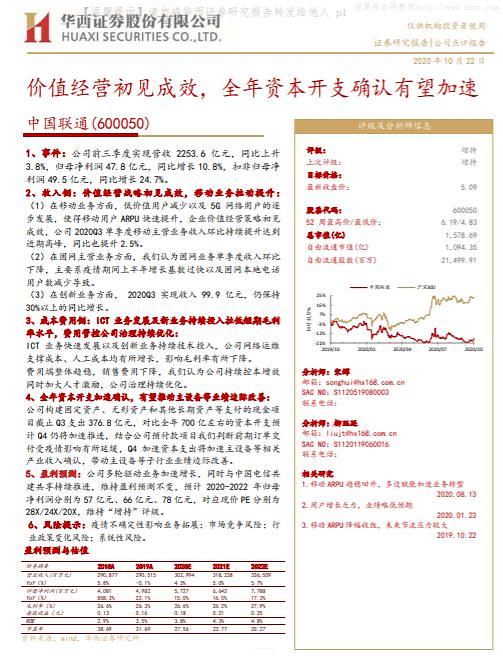

차이나유니콤 종목.[자료=화시증권 보고서]

차이나유니콤은 22일 3분기 실적 보고서를 통해 매출과 순익이 각각 전년 동기 대비 3.6%, 10.7% 증가했다고 발표했다. 이는 시장 예상치를 웃돈 수준이다. 이로써 1~3분기 전체 차이나유니콤 매출은 3.8% 증가한 2253억6000만 위안, 순익은 10.8% 증가한 47억8000만 위안을 기록했다.

최근 들어 5세대 이동통신(5G) 이용자 수가 늘어나면서 차이나유니콤의 모바일 사업 매출이 특히 상승했다. 3분기 모바일 사업 매출은 분기 역대 최고치를 기록했으며, 동기 대비 2.5% 증가했다.

아울러 혁신 업무의 올해 3분기 매출도 99억9000만 위안을 기록했다. 여전히 30% 이상의 성장세를 보이고 있다.

화시증권은 22일 보고서에서 신종 코로나바이러스 감염증(코로나19) 사태에 따른 비대면 접촉 증가와 5G 보급 확대가 차이나유니콤 모바일 사업 회복세를 견인할 것으로 전망했다. 또 차이나유니콤이 지속적으로 비용을 효율적으로 절감하고 있다고 높이 평가했다.

이어 차이나유니콤의 2020~2022년 예상 주당순이익(EPS)을 0.18/0.21/0.25위안으로 내다봤으며 같은 기간 예상 주가수익배율(PE)은 27.56/23.77/20.27배로 전망했으며 12개월간 주가 예상 밴드는 4.83~6.19위안으로 내다봤다.

그러면서 차이나유니콤의 투자의견을 비중 확대로 유지했다. 다만 시장 경쟁 리스크가 있다면서 투자 리스크가 크다고 전했다.

한편 지난해 차이나유니콤은 전년 동기 대비 0.1% 감소한 2905억1500만 위안의 매출을 거뒀다. 같은 기간 순익은 49억8200만 위안으로 22.1% 증가했다.

![[날씨] 황사 걷히고 낮 최고 기온 16도…완연한 봄 날씨](https://image.ajunews.com/content/image/2025/03/14/20250314174026298202_388_136.jpg)

![[슬라이드 포토] 故 휘성, 영정 사진 속 환한 미소](https://image.ajunews.com/content/image/2025/03/14/20250314131052257994_518_323.jpg)

![[포토] 홈플러스, 정산 대금 3400억 지급…현금 1600억 보유](https://image.ajunews.com/content/image/2025/03/14/20250314104411947330_518_323.jpg)

![[포토] 최재해 감사원장, 기각 후 업무 복귀](https://image.ajunews.com/content/image/2025/03/13/20250313120924594304_518_323.jpg)

![[포토] 국민의힘, 헌재 앞 기자회견](https://image.ajunews.com/content/image/2025/03/13/20250313120803802996_518_323.jpg)