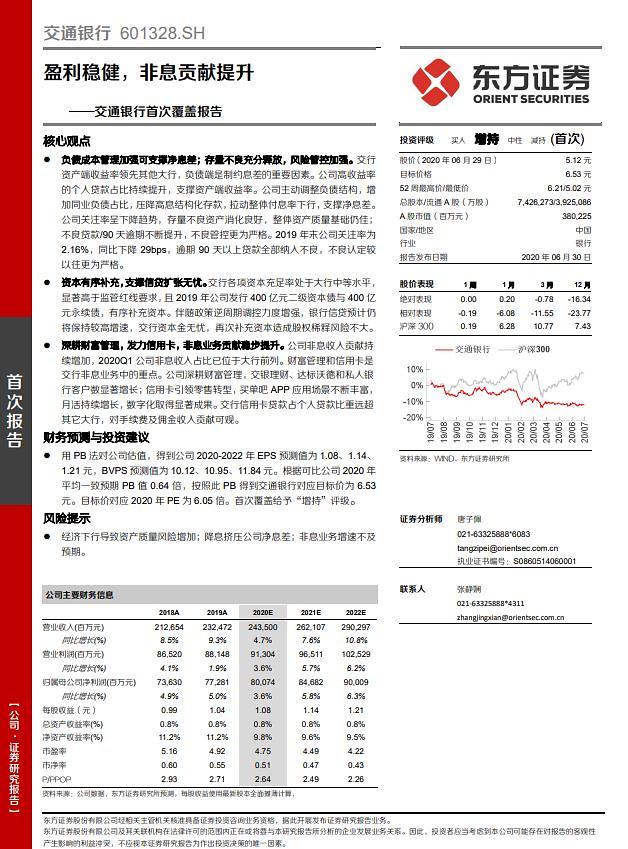

[자료=둥팡증권 보고서]

중국 둥팡증권이 최근 내놓은 보고서에 따르면 교통은행이 부실채권 관리를 강화하기로 한 점이 안정적인 수익률을 뒷받침할 전망이다.

업무의 디지털화도 교통은행의 실적을 늘려줄 전망이다. 둥팡증권은 “교통은행 애플리케이션으로 은행업무를 처리하는 이용자가 늘었다”며 “모바일뱅킹 가입자 수가 눈에 띄게 증가했다”고 설명했다.

이에 따라 둥팡증권은 교통은행의 2020~2022년 지배주주 귀속 순이익을 각각 913.0/965.1/1025.3억 위안으로 예상했다. 이는 전년 대비 3.6%/5.7%/6.2% 증가하는 것이다. 예상 주당순이익(EPS)은 각각 1.08/1.14/1.21위안으로 예상됐다. 올해 예상주가수익배율(PE)은 6.05배다. 완룬구펀의 주가목표치는 6.53위안으로 제시됐고, 투자의견은 ‘비중확대’로 제시됐다.

![[포토] 우원식 의장에게 항의하는 국민의힘](https://image.ajunews.com/content/image/2024/12/27/20241227165203327755_518_323.jpg)

![[포토] 본회의장 나와 규탄대회 연 국민의힘](https://image.ajunews.com/content/image/2024/12/27/20241227165050901400_518_323.jpg)

![[포토] 헌법재판소 심판정 나서는 배진한 변호사](https://image.ajunews.com/content/image/2024/12/27/20241227165355871140_518_323.jpg)

![[포토] 다이빙 신임 주한 中대사, 전략적 협력 동반자관계 발전시킬 것](https://image.ajunews.com/content/image/2024/12/27/20241227140309624240_518_323.jpg)