과거 일본의 보험산업은 우리나라의 현재와 비슷하다. 지난 1980년대의 일본 보험산업은 자산의 버블 형성 및 팽창에 따라 공격적 경영을 전개해 예정이율 인상과 저축성 상품에 주력하는 규모 확대 경쟁을 했다.

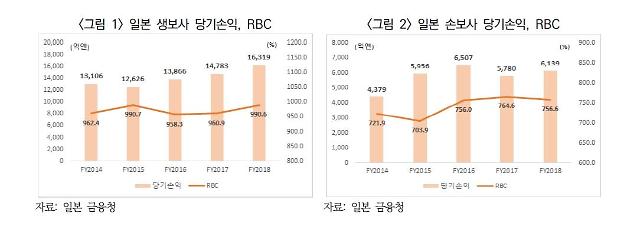

결국 1990년대 초 버블 붕괴에 의한 자산 부실화와 저금리에 따른 이차 역마진으로 인해 1997년부터 2001년까지 5년간 7개 생보사와 1개 손보사가 파산했다. 이후 위기 극복을 위해 지속해서 대응한 결과 당기손익 및 지급여력비율(RBC)이 안정적인 흐름을 보인다.

일본 보험사의 위기 대응 핵심은 상품 구조조정이다. 이들은 예정이율 인하, 사업비 절감, 상품 차별화 등의 상품 구조조정 및 혁신으로 위기에 대응했다. 일본 보험사는 버블 붕괴 후 신계약의 예정이율을 신속히 인하했지만, 보유계약 전체 부담금리 인하에 미치는 영향이 미미해 전환계약을 활용했다.

전환계약 비중은 1996~2000년대에 전체 신계약의 40~50% 수준이며, 정기부 양로보험에서 정기부 종신보험으로, 정기부 종신보험에서 고액 정기보장 종신보험 등의 형태로 전환했다.

중소 생보사들은 건강체 할인, 비흡연자 할인, 저해지·무해지 상품 등 가격을 낮춘 상품을 개발하고 대형사는 가격 차별화보다는 부가서비스 개발을 통한 혁신을 추구했다. 대형보험사인 일본 생명은 보장, 의료, 연금 등을 하나의 종합계좌에서 관리하는 부가서비스를 개발했다.

아울러 위험자산 비중은 최소화하고 자산·부채종합관리(ALM) 기반의 포트폴리오를 구성했다. 이에 따라 1990년은 대출 38%, 주식 22%, 채권 8%에서 2010년에 대출 13%, 주식 7%, 채권 42%로 위험자산의 비중을 대폭 축소하고 안전자산 위주로 구성하는 한편, 해외증권은 2010년 14%에서 2018년 25%로 증가해 수익성도 고려했다.

보험사의 생존 위기가 현실로 다가오면서 우리보다 먼저 저금리와 위기를 경험한 일본 보험사의 경험을 반면교사로 삼아야 한다는 지적이다.[사진=보험연구원]

사업비 절감을 위해 모집 수수료 개편, 지역 총괄본부 폐지, 점포 통폐합, 고객서비스 업무에 자동화·무인화 도입 등으로 사업비를 절감했다. 이런 경험을 우리나라에 대입하면 지나친 경쟁을 피하고 AI를 활용한 사업비 절감이 필요하다는 결론이 나온다.

노건엽 보험연구원 연구위원은 "국내 보험회사는 예정이율 인하, 상품 및 서비스 차별화, 사업비 절감과 함께 고금리 보험계약 관리 방안을 수립해야 저금리에 대응할 수 있다"며 "금융 당국은 해외투자 한도(총자산의 30%)를 완화하고, 준비금 추가 적립과 더불어 고금리 보험계약관리를 위한 정책 마련이 필요하다"고 제언했다.

![[K-배터리 도전 직면] 완성차 잇단 마이웨이... LG·SK·삼성 파운드리 공장 되나](https://image.ajunews.com/content/image/2025/03/14/20250314061807664275_388_136.png)

![[포토] 홈플러스, 정산 대금 3400억 지급…현금 1600억 보유](https://image.ajunews.com/content/image/2025/03/14/20250314104411947330_518_323.jpg)

![[포토] 최재해 감사원장, 기각 후 업무 복귀](https://image.ajunews.com/content/image/2025/03/13/20250313120924594304_518_323.jpg)

![[포토] 국민의힘, 헌재 앞 기자회견](https://image.ajunews.com/content/image/2025/03/13/20250313120803802996_518_323.jpg)

![[포토] 국민저항권 강연 하는 전한길 강사](https://image.ajunews.com/content/image/2025/03/12/20250312130548505472_518_323.jpg)