이미지 확대

서울 강남 등 알짜 재건축을 비롯한 분상제 적용 대상 새 아파트들이 주변 시세보다 20~30% 저렴한 가격으로 분양시장에 나올 전망이기 때문이다.

무주택자들에게는 기존 아파트보다 크게 낮은 가격에 내 집을 마련할 절호의 찬스인 셈이다.

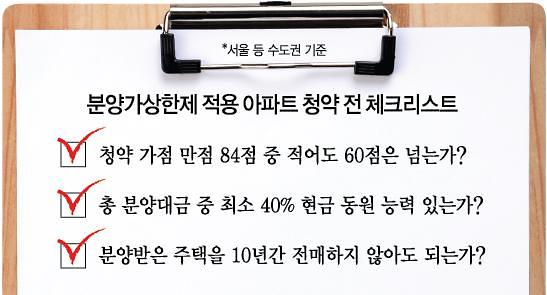

하지만 아파트 로또 당첨이 결코 쉬운 일은 아니다. 부양가족 수, 무주택 및 청약통장 가입 기간 등으로 산출되는 청약 가점이 웬만큼 높지 않고서는 시세 대비 분양가가 크게 낮아 웃돈이 많이 붙는 분양 아파트 청약 당첨을 기대할 수 없다.

정부의 대출 규제도 문제다. 분상제가 적용되는 서울을 포함한 투기과열지구에서는 계약금은 물론이고 중도금까지 대출 없이 마련할 수 있는 현금 동원력을 갖춰야 하는 경우가 많다. 현재 투기과열지구에서 분양가 9억원 초과 아파트 분양에 대해서는 중도금 대출을 받을 수 없다. 현금 없이 무턱대고 청약 신청서를 넣었다가는 낭패를 볼 수 있다.

15일 관련 업계에 따르면 정부의 8.12 분상제 확대 시행 계획 발표로 부동산 시장은 새 국면을 맞이 하게 됐다.

재건축·재개발에 대해서도 밀도 높게 분양가를 통제하는 분상제가 집값을 잡을 '한방'이 될지 혹은 공급 절벽을 부를 ‘악수’가 될지를 두고 의견이 분분한 게 사실이다. 그럼에도 한 가지 확실한 것은 시세 대비 저렴한 이른바 '로또아파트'가 줄줄이 나온다는 것이다.

부동산 정보 제공업체 '부동산 114'에 따르면 이번 정부 발표로 분상제가 일괄 적용되는 관리처분계획인가 이후 단계의 서울 재건축·재개발 사업지는 총 95곳에 이른다. 입지 좋은 곳의 새 아파트를 노릴 절호의 기회인 셈이다. 부동산 전문가 다수가 "청약 통장이 없다면 일단 만들어라"고 입을 모으는 이유다.

권일 '부동산인포' 리서치팀장은 “무주택자들은 부양가족을 늘릴 수 있는 조건을 활용해서 가점을 높이는 게 중요하다”고 조언했다.

다만, 대출규제는 넘어야할 벽이다. 서울 등 투기과열지구는 LTV(담보인정비율)이 40%다. 예컨대 분양가가 8억원 아파트는 이 아파트를 담보로 아무리 많이 대출받아도 3억2000만원까지 밖에 안된다. 통상 당첨자의 분양대금 납부 계약은 계약금 20%, 중도금 60%(15%씩 4회), 잔금 20% 등 납부방식으로 한다.

이 납부 방식을 따를 경우 분양 아파트를 담보로 중도금 총액 4억8000만원(총분양대금의 60%) 중 3억2000만원(40%)만 금융대출을 받을 수 있다. 총 분양대금 8억원 중 나머지 4억8000만원, 즉 계약금 1억600만원(20%), 중도금 1억6000만원(20%), 잔금 1억6000만원(20%) 등은 대출받지 않고도 납부할 수 있는 현금을 가지고 있거나 신용대출을 받을 수 있어야 한다.

이마저도 분양가가 9억원 이하 아파트여서 가능하다. 분양가 9억원이 넘는 아파트에 청약하려면 계약금, 중도금, 잔금 등 총분양대금 모두를 납부할 만큼의 현금을 가지고 있어야 한다. 중도금 대출을 전혀 받을 수 없어서다. 로또 당첨됐다 한들 현금 없으면 중도 포기할 수밖에 없다는 얘기이다.

권 팀장은 “금융권을 통해 받을 수 있는 대출규모 등을 미리 파악해야 한다. 강남은 중소형 아파트도 분양가가 10억원을 넘는데, 분양가 9억원을 넘으면 중도금 대출이 안 나온다. 강남이나 강북 등 서울 어디로 입성할지를 정해서 자금 확보 방안을 구체적으로 세워야 한다”고 강조했다.

양지영 양지영R&C연구소장은 “자금 마련이 핵심이기 때문에 무주택자는 전세보다는 월세로 살면서 청약을 노리는 게 좋다"고 말했다. 또 “대출이 까다롭기 때문에 로또분양이더라도 미달될 가능성이 있다. 현금 있는 유주택자에게도 기회가 분명히 있을 것이다”고 덧붙였다.

분상제 적용을 받지 않는 8~10월 사이 분양되는 물량에 청약을 넣을지, 아니면 조금 기다린 뒤 분상제 적용을 받은 아파트에 청약을 넣을지도 본인의 상황에 맞춰 결정해야 한다.

권 팀장은 “상한제 이후 분양을 받는 게 가격 면에서는 좋으나 분양가 수준에 따라서 전매제한이 최대 10년이다. 분양을 받아도 사고팔 수 없는 기간이 상당히 길어지니 이를 감안해야 한다”고 말했다.

또 1주택자는 기존 주택을 처분하는 조건으로 분양받을 수 있기 때문에 기존 주택을 보유하는 것과 신규주택을 분양 받는 것 중 어느 쪽이 값어치가 높을지 분석해야 한다. 기존 주택을 처분하고 새 아파트를 노리는 다주택자는 양도세 중과 등 절세방안을 먼저 세운 뒤, 투자 계획을 짜는 편이 낫다.

양 소장은 “유주택자는 당첨이 어려우나, 여유자금이 있다면 싸게 나온 강남 재건축 매물이나 경매 물건을 기다리는 편이 좋다”고 조언했다.

![[포토] 최종 의견 진술하는 윤석열 대통령](https://image.ajunews.com/content/image/2025/02/25/20250225224632550590_518_323.jpg)

![[포토] 충남 천안시 고속도로 공사장 붕괴](https://image.ajunews.com/content/image/2025/02/25/20250225105538654937_518_323.jpg)

![[포토] 한은, 기준금리 0.25%p 인하…연 3.00→2.75%](https://image.ajunews.com/content/image/2025/02/25/20250225105904720186_518_323.jpg)

![[포토] 배우 김새론 발인](https://image.ajunews.com/content/image/2025/02/19/20250219121051906909_518_323.jpg)