그러나 금리 인하만으로는 '유동성의 함정'에 빠진 경제가 쉽게 해결되지 못할 것이란 시각이 지배적이다. 민간 소비 증진이나 경제주체의 투자심리를 이끄는 방법으로 해결해야 하는데, 금리 인하는 부동산 시장만 활성화 시켜 오히려 '돈맥경화'를 악화시킬 수 있기 때문이다.

23일 한국은행에 따르면 5월 시중에 풀린 통화량은 전달보다 12조2000억원 늘어난 2780조1000억원을 기록했다.

1년 전과 비교하면 6.6% 늘어난 수치다. 시중통화량 증가율은 지난해 6월 6.1%를 기록한 이후 매달 6.4~6.8% 사이에서 움직이고 있다.

올 1분기 예금 회전율은 3.5회로 전분기보다 0.2회 줄었다. 예금회전율이란 월간 예금지급액을 예금 평균잔액으로 나눈 값으로, 회전율이 낮다는 것은 예금을 인출해 소비 등에 쓰지 않았다는 것을 의미한다.

올해 1분기 가계 및 비영리단체가 예금이나 보험, 주식, 채권 등으로 굴린 돈(자금운용) 역시 전분기보다 14.3% 줄어든 35조4000억원이었다. 지난해 1분기 4조2000억원이 순유입됐던 것과 비교하면 돈이 더 꽁꽁 묶인 셈이다.

상황이 이렇자, 한국은행에서도 당초 예상보다 빠른 이달 기준금리 인하를 단행했다. 금리 인하의 본래 목적인 투자·소비 활성화를 달성하기 위해서다.

이주열 한국은행 총재가 지난 18일 서울 한국은행 기자실에서 금융통화위원회의 금리 인하 결정 배경을 설명하고 있다. [연합뉴스]

실제로 2016년 6월 1.50%였던 기준금리를 1.25%로 25bp 인하했지만 예금은행의 예금회전율은 2016년 2분기 3.9회에서 2016년 3분기 3.7회로 오히려 0.2회 감소했다. 2015년 6월 인하 때는 인하 전과 후의 예금회전율이 같았다.

2014년에는 0.78이었던 통화유통 속도도 금리 인하가 단행된 2015년과 2016년에 각각 0.02씩 떨어진 0.76과 0.74를 보였다.

통화유통 속도는 통화 한 단위가 일정 기간에 각종 거래를 매개하기 위해 몇 번 유통됐는지를 나타내는 지표다. 시중에 공급된 유동성이 실물부문에서 원활히 유통되면 통화유통 속도가 오르고, 그렇지 않으면 떨어진다.

이는 사실상 금리 인하가 통화유통 효과에 영향을 주지 못한 것을 뜻한다.

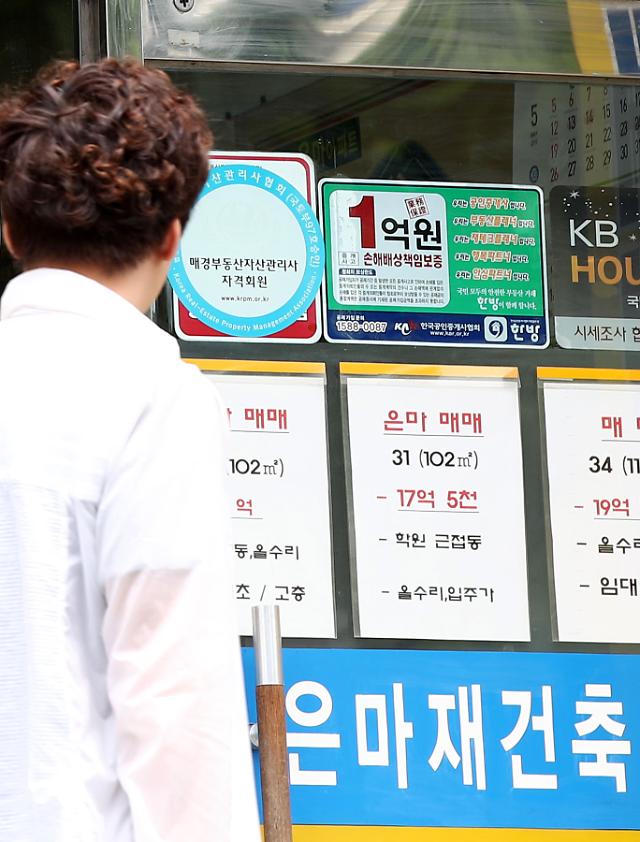

일각에서는 금리 인하 효과보다 부작용을 걱정하고 있다. 9·13 대책 이후 갈 곳 잃은 돈들이 최근 부동산 시장으로 빠르게 유입되고 있기 때문이다.

강남 재건축을 중심으로 집값이 바닥을 다지면서 최근 서울 아파트 매매가격은 30여주 만에 반등했다. 오피스텔, 단독·연립주택도 2, 3월 이후 거래량이 늘어나는 모습이다.

각종 부동산 대책이 쏟아지면서 위축됐던 시장에서 관망하던 수요자들의 움직임은 갈수록 뚜렷해지고 있다. 4분기 추가 금리인하 가능성도 열려 있어 속도는 더욱 빨라질 수 있다.

정희성 한국투자증권 연구원은 "이번 금리인하 결정 이후 유의미한 경기 반등은 4분기에나 가능해 3분기까지는 경기둔화 흐름이 지속될 가능성이 크다"며 "하반기 6조7000억원 규모의 추경예산안이 집행되고 소재 국산화를 위한 정부지원이 이어지면 경기가 회복될 수 있지만, 경기회복의 속도는 높지 않을 것"이라고 말했다.

[사진-연합뉴스]

![[날씨] 황사 걷히고 낮 최고 기온 16도…완연한 봄 날씨](https://image.ajunews.com/content/image/2025/03/14/20250314174026298202_388_136.jpg)

![[슬라이드 포토] 故 휘성, 영정 사진 속 환한 미소](https://image.ajunews.com/content/image/2025/03/14/20250314131052257994_518_323.jpg)

![[포토] 홈플러스, 정산 대금 3400억 지급…현금 1600억 보유](https://image.ajunews.com/content/image/2025/03/14/20250314104411947330_518_323.jpg)

![[포토] 최재해 감사원장, 기각 후 업무 복귀](https://image.ajunews.com/content/image/2025/03/13/20250313120924594304_518_323.jpg)

![[포토] 국민의힘, 헌재 앞 기자회견](https://image.ajunews.com/content/image/2025/03/13/20250313120803802996_518_323.jpg)