[자료=한국은행]

글로벌 금융위기 이후 가계부채 증가속도가 경제협력개발기구(OECD) 평균의 8배에 육박하는 것으로 나타났다.

한국은행이 20일 금융통화위원회에 보고한 금융안정상황(2018년 9월) 자료를 보면 2009부터 2016년까지 한국의 가계부채 증가속도(부채 증가율-소득 증가율)는 3.1%포인트였다. 이는 같은 기간 OECD 평균(0.4%포인트) 대비 7.8배 달한다.

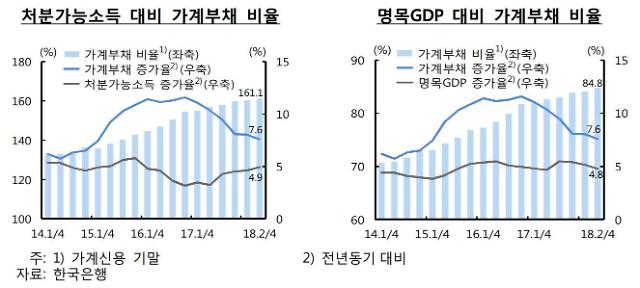

처분가능소득 대비 가계부채 비율은 올해 상반기 161.1%로 작년 말 159.8% 대비 1.3%포인트 상승했다. 명목 국내총생산(GDP) 대비 가계부채 비율도 작년 말보다 1.0%포인트 오른 84.8%를 기록했다.

한국의 처분가능소득 대비 가계부채 비율은 2016년 말 기준으로 OECD 30개국 중 8위에 이름을 올렸다. 명목 GDP 대비 가계부채 비율은 7위를 기록했다.

가계부채 차주를 보면 주로 소득 상위 30%인 고소득층이 64.1%로 가장 높았고, 신용등급 1~3등급인 고신용 차주는 69.7%에 몰린 상태다.

가계부채 중 큰 비중을 차지하는 은행 주택담보대출의 경우 고정금리 비중은 2014년 23.6%에서 작년 44.5%로 늘었다. 분할상환 대출 비중도 26.5%에서 49.8%로 상승했다.

취약차주의 부채도 증가세다. 취약차주의 대출 규모는 2분기 말 85조1000억원으로 전체 가계대출의 6.0%를 기록했다. 이는 작년 말보다 2조4000억원이 증가한 수치다. 취약차주는 전체 가계대출의 7.9%에 달하는 149만9000명으로 집계됐다.

다중채무자이면서 저소득이고 저신용인 차주의 대출 규모는 12조8000억원으로 나타났다. 이는 전체 가계대출의 0.9% 수준이다. 작년 말보다 1000억원이 늘었다.

다중채무자이면서 저소득·저신용인 차주는 작년 말 41만8000명에서 40만5000명으로 소폭 줄었다.

![[날씨] 전국 흐리고 눈비…미세먼지는 좋음](https://image.ajunews.com/content/image/2025/03/16/20250316062142985743_388_136.jpg)

![[슬라이드 포토] 故 휘성, 영정 사진 속 환한 미소](https://image.ajunews.com/content/image/2025/03/14/20250314131052257994_518_323.jpg)

![[포토] 홈플러스, 정산 대금 3400억 지급…현금 1600억 보유](https://image.ajunews.com/content/image/2025/03/14/20250314104411947330_518_323.jpg)

![[포토] 최재해 감사원장, 기각 후 업무 복귀](https://image.ajunews.com/content/image/2025/03/13/20250313120924594304_518_323.jpg)

![[포토] 국민의힘, 헌재 앞 기자회견](https://image.ajunews.com/content/image/2025/03/13/20250313120803802996_518_323.jpg)