[자료= 금융감독원 제공]

지난해 저축은행업권이 사상 최대 실적을 냈지만 올해는 전망이 어둡다.

3일 금융감독원에 따르면 지난해 저축은행의 당기순이익은 1조435억원으로 1년 사이 24.0% 증가했다. 1조원 돌파는 처음인 데다 사상 최대 수치다. 금융당국은 저축은행들의 영업 규모가 확대되고 흑자를 지속하는 등 경영 상황이 양호하다고 분석했다.

심지어 지난해 마이너스 실적을 낸 곳도 있다. 대원저축은행(-22억6000만원), 삼보상호저축은행(-10억5700만원), 대아저축은행(-1억3500만원), 강원저축은행(-6800만원), 안국저축은행(-5100만원) 등 5곳은 총 35억7700만원의 순손실을 기록했다.

지난해 실적 상위에 오른 곳은 SBI저축은행(889억원), OK저축은행(779억6800만원), 공평저축은행(현 상상인저축은행, 576억6800만원), 세종저축은행(현 상상인플러스저축은행, 557억3900만원), 한국투자저축은행(508억500만원) 정도다. 상위 5개사에서 전체 순이익의 31%가 발생했다. 업권 내 부익부 빈익빈 현상이 발생하고 있는 것이다.

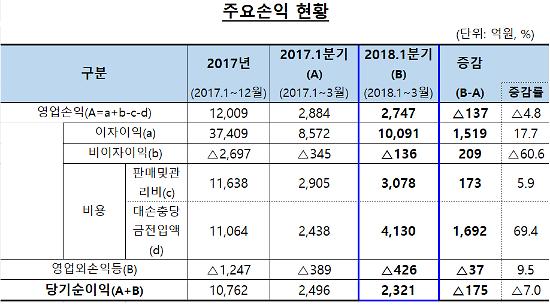

올해는 상황이 더 안좋을 것으로 보인다. 이미 1분기 실적부터 부진하다. 올해 1~3월 저축은행의 당기순이익은 2321억원으로 지난해 1분기 대비 7.0% 감소했다. 대손충당금전입액이 부담으로 작용했다. 이자이익(1519억원)과 비이자이익(209억원)은 늘었지만 대손충당금전입액이 1692억원 증가하며 영업이익이 137억원 줄었다.

저축은행 업권은 지난해부터 가계부채 증가세를 둔화시키기 위한 당국의 가계대출 총량규제를 받고 있다. 지난 2월에는 법정 최고금리가 기존 27.9%에서 24%로 인하되면서 수익성이 악화된 상황이다. 실제 당국은 저축은행에서 돈을 빌린 차주 대다수가 연 20% 이상의 고금리를 부담하고 있다고 판단, 금리 재조정 압박이 시작됐다.

예대율(예수금 대비 대출 비율)도 신경쓰지 않을 수 없다. 금융위원회는 그동안 규제를 하지 않았던 저축은행의 예대율을 오는 2020년 110%, 2021년 100% 적용하겠다고 밝혔다. 지난해 기준 79개 저축은행들의 평균 예대율은 100.1%다. 120%를 초과하는 은행도 3곳이다. 예대율을 낮추기 위해 예금액을 늘리거나 대출액을 줄여야 하는 상황에 직면했다.

그나마 저축은행 업계는 가계대출 총량 규제에서 중금리 대출이 제외되면서 숨통이 트였다. 하지만 중금리대출은 저축은행에 큰 수익을 가져다주지 못한다. 대신 중금리대출 시장이 커지면 규모의 경제를 통한 이익 창출은 가능하다는 게 시장의 분석이다.

업권 관계자는 "지난해 사상 최대 실적이 났다고 했을 때도 각사 별로 보면 큰 규모는 아니었다"며 "올해는 규제가 더 강해진 탓에 업권 순이익이 1조원을 넘을 수 있을지 자신하기 어렵다"고 말했다.

![[포토] 윤대통령 측 석동현 변호사, 서울고검 앞에서 입장 표명](https://image.ajunews.com/content/image/2024/12/19/20241219161112655781_518_323.jpg)

![[포토] 악수하는 이재명 대표와 권성동 원내대표](https://image.ajunews.com/content/image/2024/12/18/20241218150658549939_518_323.jpg)

![[포토] 겨울왕국 한라산](https://image.ajunews.com/content/image/2024/12/18/20241218134919258470_518_323.jpg)

![[포토] 경제부총리-외교장관 합동 외신기자 간담회](https://image.ajunews.com/content/image/2024/12/18/20241218113554802359_518_323.jpg)