[자료=금융위원회]

중금리 시장이 금융권의 신시장으로 각광 받고 있다. 저축은행과 상호금융의 중금리대출 관련 규정이 완성되면 업권간 중금리 시장 선점을 위한 경쟁이 본격적으로 시작될 것으로 보인다.

10일 금융권에 따르면 은행들이 중금리대출 상품의 금리를 낮추거나 신규로 출시하고 있는 가운데 저축은행과 카드사, 개인 대 개인(P2P) 업계 등이 관련 상품 정비에 나섰다.

기존 신용대출 시장은 5% 이하의 저금리 대출과 20% 이상의 고금리 대출로 양분돼 있었다. 신용등급 4~6등급인 중신용자들은 은행 대출을 받지 못하면 대부분 20%대의 고금리로 내몰렸다. 중금리 대출은 5% 이하의 저금리 대출과 20% 이상의 고금리 대출의 사각지대를 해소해 서민들의 이자 부담을 줄여주기 위해 만들어졌다.

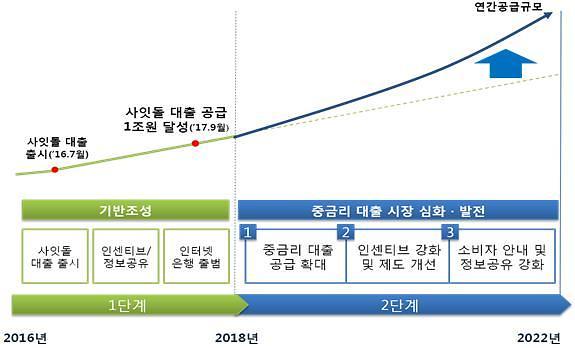

정부의 정책 드라이브 덕분에 중금리 대출 취급액은 지난해 2조7812억원으로 전년 대비 2.9배 늘었다. 업권별 취급액은 카드·캐피탈이 1조3330억원으로 가장 많았고 저축은행(8906억원), 은행(3969억원), 상호금융(1608억원) 순이다.

향후 시장 전망도 밝다. 올해 중금리 대출 규모는 4조2000억원으로 1년 사이 7000억원 확대됐다. 중금리대출에 적극적인 금융사에게 인센티브도 부여된다.

아울러 하반기 중 제2금융권에 대한 규제가 해소되면 중금리대출 시장은 더 커질 전망이다. 당초 중금리대출은 가계부채 총량규제에 포함됐다. 총량규제는 가계부채 증가세를 둔화하기 위해 전년 대비 가계대출 증가율을 정부가 특정 수치로 제시, 이에 따라 업계가 대출잔액을 조정하고 있다.

이를 두고 당국이 정책 딜레마에 빠졌다는 지적이 나왔다. 중금리 대출을 확대하겠다면서 전체 대출잔액은 억제하는 게 어불성설이기 때문이다.

당국이 이르면 오는 4분기 가계대출 총량규제에서 중금리대출을 제외하면 대출 사각지대에 있던 서민들이 비싼 이자를 주지 않고도 대출을 받을 수 있게 된다.

아울러 중금리 대출을 많이 취급한 신용협동조합에는 대출 한도를 확대해준다. 비조합원의 신규 대출은 해당 사업연도 신규 대출액의 3분의 1 이하로만 취급 가능하다. 올해 10월부터는 조합원 중금리 대출에 150% 한도가 적용된다. 중금리 대출에는 사잇돌대출이거나 가중 평균금리 16.5% 이하, 최고금리 20% 이하, 4등급 이하 차주 대출 취급액 또는 취급 건수가 70% 이상인 요건을 모두 충족하는 신용대출만 해당한다.

![[날씨] 전국 흐리고 눈비…미세먼지는 좋음](https://image.ajunews.com/content/image/2025/03/16/20250316062142985743_388_136.jpg)

![[슬라이드 포토] 故 휘성, 영정 사진 속 환한 미소](https://image.ajunews.com/content/image/2025/03/14/20250314131052257994_518_323.jpg)

![[포토] 홈플러스, 정산 대금 3400억 지급…현금 1600억 보유](https://image.ajunews.com/content/image/2025/03/14/20250314104411947330_518_323.jpg)

![[포토] 최재해 감사원장, 기각 후 업무 복귀](https://image.ajunews.com/content/image/2025/03/13/20250313120924594304_518_323.jpg)

![[포토] 국민의힘, 헌재 앞 기자회견](https://image.ajunews.com/content/image/2025/03/13/20250313120803802996_518_323.jpg)